"יעד פנסיוני" של מנורה או "עושים סדר בפנסיה" של בנק לאומי - איזה אתר עדיף?

עדכון – הפוסט הזה נכתב בשנת 2017. נכון להיום אתר "יעד פנסיוני" של מנורה מבטחים כבר אינו מספק שירותים של מתן מידע לחוסכים, אלא משמש כערוץ מכירה דיגיטלי בלבד.

ענף הפנסיה נהנה בשנים האחרונות מקצב מהיר של התחדשות טכנולוגית. כתבנו בעבר על האפליקציות והאתרים המוכרים יותר – wobi, feex ו-getpensia, כולם מיזמים של יזמים פרטיים וקטנים יחסית.

בחודשים האחרונים אנחנו רואים שגם "התותחים הכבדים" מתחילים להצטרף לחגיגה ומשיקים אפליקציות פנסיה משלהם. הראשון היה בנק לאומי, שהשיק את האתר "עושים סדר בפנסיה" ובשבועות האחרונים הצטרפה אליו גם חברת הביטוח מנורה מבטחים, עם האתר "יעד פנסיוני".

אז מה יש למנורה ולבנק לאומי להציע מעבר למה שכבר קיים? האם כדאי להשתמש באתרים החדשים? מי משני האתרים יעזור יותר לחיסכון שלנו? וכמובן – מה הקאץ'? אנחנו ננסה לענות כאן על כל השאלות האלה.

עושים סדר בפנסיה – בנק לאומי

אתר "עושים סדר בפנסיה" של בנק לאומי מאפשר ללקוחות כל הבנקים לקבל את כלל הנתונים של המוצרים הפנסיוניים שלהם. בדומה לקיים באתר wobi, הנתונים מתקבלים מאתר המסלקה הפנסיונית, ללא תשלום, ומוצגים ללקוח בצורה ברורה ונוחה ובמסך מרכז אחד.

עושים סדר בפנסיה – תהליך העבודה

תהליך ההרשמה ב"עושים סדר בפנסיה" פשוט יחסית, וכולל שני שלבים מרכזיים: בשלב הראשון – מוזנים הפרטים האישיים באתר, לאחר מכן אתם מועברים לאתר המסלקה הפנסיונית להשלמת הנתונים הנדרשים לאימות ולקבלת הנתונים.

יש בתהליך מקום אחד שמפריע לקוחות רבים והוא הבקשה להזין את פרטי כרטיס האשראי. דרישה זו מגיעה מהמסלקה הפנסיונית עצמה, כדרך לאמת את זהות מבקש הפרטים ולמנוע התחזויות, ובשום שלב לא מתבצע חיוב של הכרטיס.

ועדיין, לקוחות רבים נרתעים ממתן פרטים אישיים רבים כל כך. אנחנו מבינים את הרתיעה, אבל למעשה נושא הפרטיות באתר גדול הרבה יותר מפרטי כרטיס האשראי בלבד, ואנחנו ניגע בו עוד מעט.

לאחר השלמת תהליך ההרשמה, נשלחת בקשה אוטומטית מהמסלקה הפנסיונית לכל חברות הביטוח ובתי ההשקעות, כדי שיעבירו אליה את כלל הפרטים אודות המוצרים הפנסיוניים שלכם (קרנות פנסיה, ביטוחי מנהלים, קופות גמל וקרנות השתלמות). העברת הפרטים נמשכת כ-3 ימים, שלאחריהם תקבלו התראה על השלמת איסוף הנתונים ותוכלו לצפות בדוח האישי שלכם במערכת.

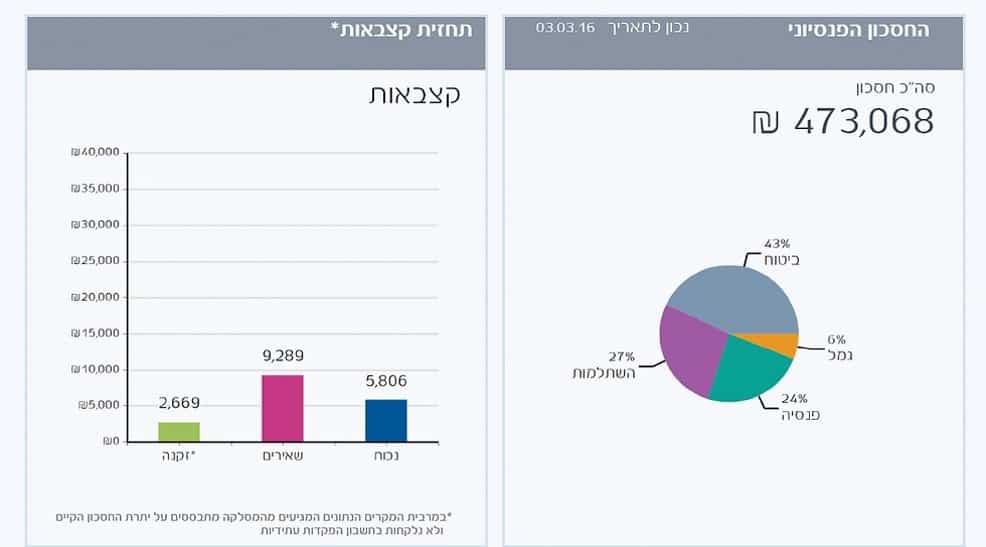

עושים סדר בפנסיה – הדוח האישי

הדוח האישי שניתן לקבל באתר מצומצם יחסית לדוחות באתרים האחרים ומתמקד ב-3 נתונים מרכזיים:

1. מה הקצבה הצפויה לכם בפרישה והאם היא מספיקה לכם?

2. מה הכיסוי הביטוחי שלכם?

3. האם החשבון שלכם פעיל או מוקפא?

סיכום – אתר עושים סדר בפנסיה – היתרונות והחסרונות

יתרונות

א. הצגה ברורה של כלל המוצרים הפנסיוניים של הלקוח, ללא תשלום.

ב. האתר מציג את הצבירה הנוכחית ודמי הניהול הנוכחיים בכל מוצר פנסיוני, את סטאטוס המוצר – פעיל / לא פעיל ואת הקצבה העתידית.

חסרונות

א. הדוח אינו מספק דגשים לפעולה על מנת לשפר את מצב החיסכון הפנסיוני, אלא מכוון את הלקוח לקבלת ייעוץ פנסיוני בבנק, שירות שיש בו לא מעט בעיות עבור הלקוח.

ב. לאחר ביצוע תהליך ההרשמה באתר, מקבל למעשה בנק לאומי את כלל הנתונים הפנסיוניים האישיים של הלקוח ויכול לשמור אותם לשימוש עתידי. ויתור זה על פרטיות קיים אמנם בכל פעם שמבקשים את נתוני המוצרים הפנסיוניים באמצעות סוכן, חברה או אתר, אך בהתחשב במרכזיותם של הבנקים בחיינו, לא בטוח שכל אחד מעוניין בחשיפת הנתונים הללו דווקא בפני הבנק ופקידיו.

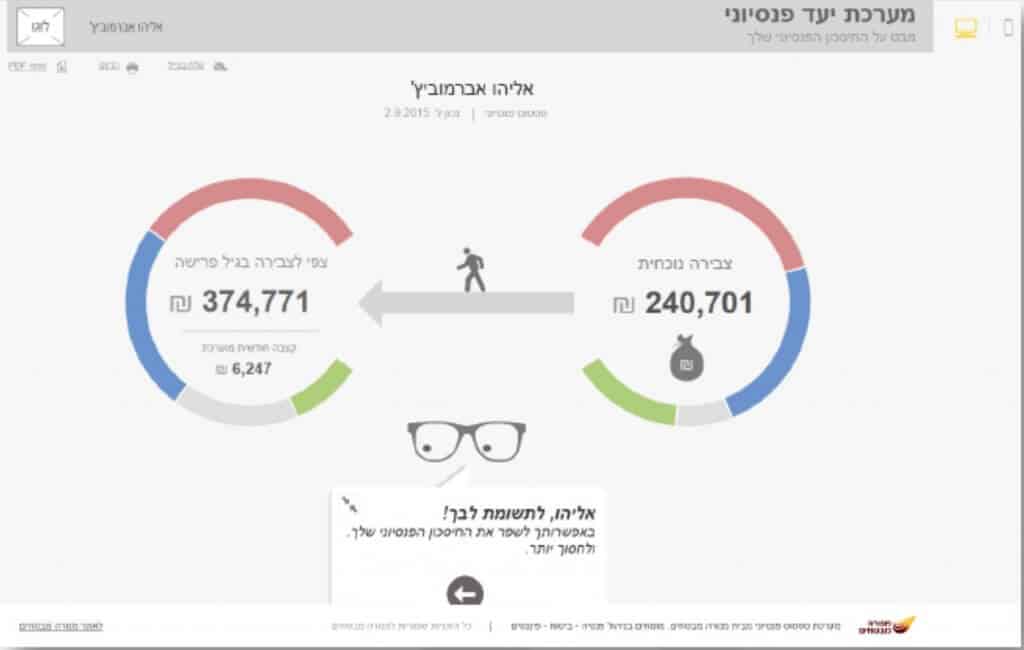

יעד פנסיוני – מנורה מבטחים

אתר יעד פנסיוני של חברת הביטוח מנורה מבטחים מציע באופן כללי את אותן הפונקציות שנותן האתרים עושים סדר בפנסיה, wobi, אך יש לו יתרון אחד בולט וחיסרון אחד בולט בהשוואה לשאר האתרים (ראו בהמשך).

יעד פנסיוני – תהליך העבודה

תהליך ההרשמה באתר יעד פנסיוני דומה לתהליך שתיארנו קודם לאתר של בנק לאומי – הזנת פרטים אישיים בממשק של יעד פנסיוני, העברה לאתר המסלקה הפנסיונית להשלמת פרטי האימות (כולל פרטי כרטיס האשראי), איסוף נתוני הלקוח על ידי המסלקה והצגתם ללקוח באתר יעד פנסיוני בצורה ידידותית וברורה.

יעד פנסיוני – הדוח האישי

הדוח האישי באתר דומה לזה שבאתר של בנק לאומי, אך מוגבל יותר, ובבדיקה שביצענו הנתונים המוצגים בו פחות מדוייקים (למרות ששני האתרים מתבססים על נתוני המסלקה הפנסיונית).

בנוסף, חשוב לזכור גם כאן שמנורה מבטחים היא גוף פיננסי מרכזי, המספק ביטוחים, פנסיה, הלוואות, חיסכון וגמל, ובעיית העברת הנתונים הפרטיים עולה גם כאן.

סיכום – אתר יעד פנסיוני – היתרונות והחסרונות

יתרונות

א. הצגה ברורה של כלל המוצרים הפנסיוניים של הלקוח, ללא תשלום.

ב. האתר מציג את הצבירה הנוכחית ודמי הניהול הנוכחיים בכל מוצר פנסיוני, את סטאטוס המוצר – פעיל / לא פעיל ואת הקצבה העתידית.

חסרונות

א. רמת דיוק נתונים נמוכה יותר (לפי הבדיקה שביצענו), ובעיה בייצוא הנתונים לדוח pdf קריא וברור.

ב. לאחר ביצוע תהליך ההרשמה באתר, מקבלת למעשה חברת מנורה מבטחים את כלל הנתונים הפנסיוניים האישיים של הלקוח ויכולה לשמור אותם לשימוש עתידי. יתור זה על פרטיות קיים אמנם בכל פעם שמבקשים את נתוני המוצרים הפנסיוניים באמצעות סוכן, חברה או אתר, אך בהתחשב בממשקים הרבים שיש לנו עם חברות הביטוח בתחומים שונים, לא בטוח שכל אחד מעוניין בחשיפת הנתונים הללו בפני החברה ועובדיה.

שורה תחתונה

למרות מספר שונויות, שני האתרים בסקירה זו נותנים שירות דומה לשירות באתרים wobi והמסלקה הפנסיונית. לעניות דעתנו, אתר "עושים סדר בפנסיה" של בנק לאומי מוצלח יותר מאתר "יעד פנסיוני" של מנורה, בשל רמת דיוק הנתונים שלו.

מצד שני, בעיית השמירה על הפרטיות עולה כאן במלוא עוצמתה, כאשר שחקנים גדולים ומרכזיים בשוק הפיננסים מקבלים לידיהם את כלל הנתונים אודות מוצרי הפנסיה של הלקוחות, ועלולים לעשות בהם שימוש בעתיד, בדרכים שקשה לחזות (האם נתוני הפנסיה יכולים לשמש את פקידי הבנק בעת ההחלטה על מתן הלוואה או משכנתא? לא ברור…).

ההחלטה על מי לסמוך בסבך האינטרסים הזה אינה פשוטה, וכל אחד יצטרך לפעול בהתאם להעדפות הפרטיות והתועלת שלו.

לשיחת ייעוץ עם מתכנן פיננסי מלאו פרטים:

[אלפי גולשים הצליחו לשדרג את התנאים שלהם ולחסוך אלפי ש"ח]

על המחבר