כמה מלים על משבר האמון בין הלקוחות לחברות וסוכני הביטוח

קרן (שם בדוי), בת 41 ואמא לשלושה ילדים, החליטה שהגיע הזמן לעשות סדר בקרנות הפנסיה וביטוחי המנהלים. היא פנתה ליועץ פנסיוני, שסקר עבורה את מצבה הנוכחי (סביר בסך הכל) ונתן לה את ההמלצות שלו להמשך.

אבל דבר אחד שאמר לה היועץ פשוט זעזע אותה. מסתבר שבאחת מהפעמים בהן החליפה קרן עבודה, שכנע אותה סוכן הביטוח להפסיק להפקיד לפוליסת ביטוח המנהלים הותיקה שלה, ולפתוח פוליסת ביטוח מנהלים חדשה.

המהלך הזה, לדברי היועץ, חתך לה כ-20% מהפנסיה שהיא צפויה לקבל בגיל הפרישה.

קרן ביקשה מהיועץ לבדוק מה ניתן לעשות, אך לדבריו גם אם בפועל מה שהסוכן עשה פגע בה, הוא לא חרג מהחקיקה וההנחיות שהיו נהוגות בזמן השינוי, ואין דבר שהיא יכולה לעשות כדי להחזיר את הגלגל לאחור.

וזה, כמובן, רק סיפור אחד מיני רבים בסגנון הזה שענף הפנסיה והביטוח מתהדר בהם. מדובר בענף של כסף גדול מאוד מהצד האחד וכללים וחוקים אפורים, מורכבים וקשים להבנה מהצד השני.

חברות ענק המגלגלות עשרות מיליארדים של שקלים, ולקוחות שמתקשים להבין מה הם בכלל קונים מהן.

קשה לחשוב על ענף נוסף שבו חוסר הסימטריה בין הצדדים גדול כל כך. צריך לשים את הדברים על השולחן – קיים היום משבר אמון גדול, וברובו גם מוצדק, בין הלקוחות ובין חברות וסוכני הביטוח.

בשבועות הקרובים נכתוב כאן על כמה מהכשלים המרכזיים שקיימים בענף הפנסיה והביטוח, וננסה לתת טיפים להתנהלות האישית של כל חוסך לאור הכשלים האלה.

כשל מס' 1 – למה סוכני ביטוח ממליצים לנו לקנות ביטוח מנהלים ולא קרן פנסיה?

סיפור נוסף – אור (שם בדוי) השתחרר לאחרונה מהצבא והתחיל לעבוד בחברת היי טק, בשכר של 8,000 ש"ח.

בפגישה עם סוכן הביטוח שעובד עם החברה, המליץ לו הסוכן לחלק את ההפקדות שלו לפנסיה שלו באופן שווה בין ביטוח המנהלים וקרן הפנסיה – "זה מה שכולם בחברה עושים" אמר לו הסוכן.

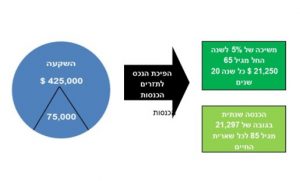

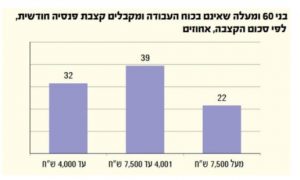

אור התלבט, וניסה להעמיק יותר בניירות שקיבל מסוכן הביטוח. להפתעתו הוא גילה באחד העמודים את הסעיף "קצבת פנסיה צפויה בגיל פרישה", המציג את הקצבה שצפויה בכל אחד מהמוצרים – ביטוח המנהלים וקרן הפנסיה, וראה שם שלמרות שסכומי ההפקדה זהים בשני המוצרים, הקצבה הצפויה בקרן הפנסיה גבוהה ב-30% מהקצבה הצפויה בביטוח המנהלים.

והחישוב שגילה אור אינו יוצא דופן – רוב אנשי המקצוע האובייקטיביים טוענים כיום שהחיסכון באמצעות קרן הפנסיה עדיף בצורה ברורה על פני חיסכון בביטוח המנהלים חדש (ראו גם כאן וכאן).

אז למה סוכני ביטוח ממליצים לנו על מוצר שכנראה פחות טוב עבורנו?

אם תשאלו את סוכן הביטוח שלכם הוא ייתן מגוון רחב של תשובות, אבל דבר אחד הוא כנראה לא יאמר – הרווח של סוכן הביטוח על ביטוח המנהלים גבוה במאות אחוזים מהרווח שלו על קרן הפנסיה.

מבנה התגמול של סוכני הביטוח הוא ללא ספק אחד הכשלים הגדולים כיום של ענף הפנסיה, והוא גורם לניגוד אינטרסים משמעותי בין סוכן הביטוח והלקוח.

חלק מסוכני הביטוח מעדיפים להימנע מניגוד האינטרסים, ממליצים ללקוח על קרן הפנסיה ומתייחסים לכך כאל שירות שהם נותנים ללקוח. סוכנים אחרים נעים על הסקאלה שבין טובת הלקוח וטובת הסוכן, וממליצים ללקוח על שילוב כזה או אחר של שני המוצרים.

מה עושים – ברמת הענף?

המפקחת על הביטוח פרסמה בתחילת 2015 נייר עמדה שקורא לחברות הביטוח לשנות את שיטת התגמול של סוכני הביטוח בקרנות הפנסיה, כך שתגמול הסוכנים לא יושפע מגובה דמי הניהול שמשלם הלקוח.

נייר העמדה הזה, שספג התנגדות קשה מצד חברות הביטוח, הוא צעד ראשון ונכון בדרך לשוק הוגן יותר.

הצעד השני, לדעתנו, צריך להיות הגדרת מודל תגמול אחיד לסוכנים בכל המוצרים הפנסיוניים – ביטוחי מנהלים, קרנות פנסיה וקופות גמל, כך שהאינטרס המרכזי שיעמוד למול עיני הסוכן יהיה טובת הלקוח, בהתאם לחובת הנאמנות שלו כלפיו.

ועד שצעד כזה יקרה, האחריות על קבלת ההחלטות הנכונות חוזרת אלינו, הצרכנים.

ומה לעשות ברמה האישית?

קודם כל חשוב להכיר את האינטרסים השונים שתיארנו כאן, ולהתייחס להמלצות סוכן הביטוח בספקנות הנדרשת.

בנוסף, ולמרות ההתנגדות הראשונית שזה מעורר, מומלץ לקרוא וללמוד קצת על הנושא.

ולמי שקרא, התעמק, ועדיין מרגיש אבוד – תמיד קיימת אפשרות לפגישה בתשלום עם יועץ פנסיוני אובייקטיבי שיעבור אתכם על האפשרויות והצרכים העומדים בפניכם.

על המחבר