מחשבון משכנתא

יועץ משכנתא – איך לבחור נכון ורשימת יועצי משכנתא מומלצים

מחשבוני משכנתא מתקדמים היו במשך שנים ארוכות נחלתם הבלעדית של יועצי המשכנתא בבנקים, שנהנו מיתרון ידע גדול על פני לקוחות הבנקים.

אך בשנים האחרונות החלו להתפרסם מחשבוני משכנתא מצויינים, לשימוש כלל הלקוחות והמתעניינים, בחינם.

מחשבון משכנתא – המדריך למשתמש

מחשבון משכנתא הוא כלי המאפשר לכם לבחון את המשכנתא אותה אתם עומדים לקחת לפי מגוון פרמטרים, ולהשוות בין מסלולי ותמהילי משכנתא שונים.

מחשבון המשכנתא המופיע בעמוד זה מאפשר לכם לחשב את ההחזר החודשי על הלוואת המשכנתא שלכם, בהתאם לסוגי המסלולים, סכומי ההלוואה, הריביות והמדד הצפוי.

תוצאת החישוב כוללת את ההחזר החודשי הראשון של המשכנתא, ההחזר החודשי המקסימלי הצפוי במהלך תקופת ההלוואה, העלות הכוללת של הלוואת המשכנתא, ההחזר ל-1 ש"ח, שיעור הריבית המשולמת לכל תקופת ההלוואה, ובהתאם גם שיעור התשלומים אשר יכסו במהלכה את הקרן.

אנחנו נסביר כאן כיצב משתמשים במחשבון המשכנתא ומהן הנקודות אליהן חשוב לשים לב.

איך משתמשים במחשבון המשכנתא?

מחשבון המשכנתא שבדף זה מאפשר להזין מספר מסלולי הלוואה המרכיבים הלוואת משכנתא, כאשר לכל מסלול הלוואה פרמטרים שונים.

נסקור את האפשרויות השונות בכל מסלול הלוואה:

1. בחירת שיטת החזר

שיטת ההחזר מגדירה את האופן שבו יחושב לוח הסילוקין של ההלוואה (או לוח התשלומים הצפוי של ההלוואה). המחשבון תומך בשני לוחות הסילוקין הנפוצים ביותר בישראל:

א. שפיצר – שיטת החזר המשכנתא הנפוצה ביותר בישראל. לוח סילוקין שפיצר מגדיר החזר חודשי קבוע (אלא אם המדד ו/או הריבית משתנים ומגדילים/מקטינים את ההחזר החודשי).

החלוקה הפנימית בלוח סילוקין שפיצר, בין התשלום על חשבון הריבית ותשלום על חשבון הקרן, משתנה מחודש לחודש.

ב. קרן שווה – שיטת החזר פחות מוכרת, אך בעלת יתרונות משמעותיים, בה ההחזר החודשי הכולל יורד בהדרגה לאורך תקופת ההלוואה. סכום ההחזר של רכיב הקרן בהלוואה קבוע בכל חודש, ואילו התשלום על רכיב הריבית יורד בהדרגה מחודש לחודש, בהתאם לקיטון ביתרת ההלוואה.

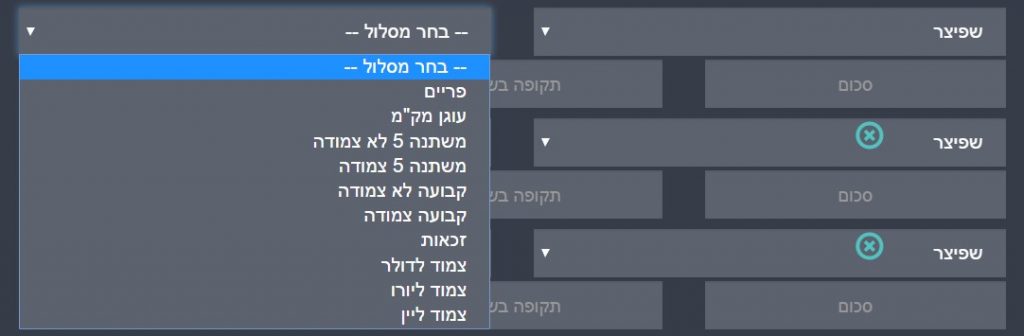

2. בחירת מסלול הלוואה

השלב השני הוא בחירת מסלול ההלוואה. מחשבון המשכנתא תומך ב-10 מסלולי משכנתא שונים – פריים, עוגן מק"מ, משתנה כל 5 שנים לא צמודה (מל"צ), משתנה כל 5 שנים צמודה (מ"צ), קבועה לא צמודה (קל"צ), קבועה צמודה (ק"צ), מסלול זכאות – לזכאי משכנתא בערבות מדינה, מסלול צמוד לדולר ומסלול צמוד ליורו.

3. סכום (סכום ההלוואה במסלול)

בשדה זה יש להזין את סכום הלוואת המשכנתא אותו מתכוונים לקחת במסלול הספציפי.

בהגדרת סכומי ההלוואה במסלולים השונים חשוב לשים לב, להגבלות שהגדיר בנק ישראל בנוגע לסכומי ההלוואה שניתן לקחת במסלולים בריבית משתנה וקבועה:

א. ניתן לקחת רק עד 33% מסכום הלוואת המשכנתא הכולל במסלולים בהם הריבית משתנה בתדירות הנמוכה מ-5 שנים. כלומר לא יותר מ-33% בכל המסלולים הבאים יחד – מסלול הפריים, עוגן מק"מ, מסלולי דולר, מסלול יורו ומסלול ין.

ב. נכון לשנת 2019, כל הלוואת משכנתא חייבת לכלול מסלול בריבית קבועה, בשיעור של 33% לפחות מהיקף המשכנתא הכולל. כלומר – 33% לפחות במסלול ריבית קבועה צמודה (ק"צ) או ריבית קבועה לא צמודה (קל"צ).

4. תקופה בשנים

כאן יש להזין את משך ההלוואה בכל מסלול, בשנים. במידת הצורך ניתן להשתמש בשנים לא שלמות (רלוונטי בדרך כלל יותר כאשר בודקים כדאיות של מיחזור משכנתא.

5. ריבית

עד כה הזנו פרמטרים ידועים – סכום ההלוואה, מסלול ההלוואה, שיטת ההחזר ותקופת ההלוואה.

לעומת זאת, פרמטר הריבית אינו ידוע בוודאות בכל מסלולי המשכנתא בריבית משתנה, המהווים חלק משמעותי מכל הלוואת משכנתא.

במסלולים בריבית קבועה יש להזין בשדה הריבית את הריבית שקיבלתם מהבנק. במסלולי המשכנתא בריבית משתנה, אנחנו ממליצים לבדוק מספר תרחישים – הראשון עם הריבית שקיבלתם מהבנק למסלול, והאחרים – עם ריבית גבוהה יותר ב-1-3 אחוזים – על מנת לשקף את המשמעות הכספית של עלייה אפשרית בריבית לאורך השנים.

לנוחיותכם, ריכזנו את ריביות המשכנתא הממוצעות והמומלצות בישראל במדריך נפרד, על מנת שתוכלו לבדוק את ההצעה שקיבלתם מהבנק, או לחילופין לבדוק משכנתאות אפשריות גם לפני שניגשים לבנק.

מוזמנים להיכנס גם לסקר ריביות המשכנתא שלנו, על מנת לקבל אינדיקציה לגבי מה שהשיגו לקוחות אחרים.

6. הנחת מדד

לפני שניגשים לתוצאות, יש למלא בחלקו השמאלי העליון של המחשבון את הנחת המדד השנתי הצפוי. את נתוני המדד בשנים האחרונות ניתן למצוא בקישור הזה.

תוצאות מחשבון המשכנתא

1. החזר ראשון

מחשבוני משכנתא רבים מציגים לכם בסוף החישוב את "ההחזר החודשי" הצפוי לכם.

אבל, וזה אבל גדול, כמעט אין משכנתא שבה ההחזר החודשי קבוע ולא משתנה ברמה שוטפת.

זו הסיבה שבמחשבון המשכנתא שבעמוד זה מחושב "החזר ראשון" – ההחזר החודשי הכולל של הלוואת המשכנתא, בחודש הראשון להחזר ההלוואה.

את כלל השינויים הצפויים בהחזר החודשי לאורך חיי המשכנתא אפשר להציג באמצעות לחיצה על הכפתור "לוח סילוקין" בחלקו הימני העליון של המחשבון.

2. החזר בשיא

ישנם יועצי משכנתאות הטוענים שנתון החזר בשיא (או החזר מקסימלי) הוא הנתון המשמעותי ביותר עבור נוטלי משכנתאות.

הנתון של "החזר בשיא" מציג את סכום ההחזר החודשי הגבוה ביותר הצפוי במשך תקופת הלוואת המשכנתא, והוא משמש את הלקוחות על מנת להבין האם באמת יוכלו לעמוד בהחזרי המשכנתא במלואם.

ההבדל בין נתון ה"החזר בשיא" לנתון של ה"החזר ראשון" יכול לנבוע ממספר רב של גורמים, ובהם שינויי ריבית, שינויי מדד, תמהיל המסלולים ושיטת החזר המשכנתא.

3. עלות כוללת

סך ההחזר הצפוי עבור הלוואת המשכנתא, המשקלל בתוכו את כל השינויים העתידיים לאורך כל תקופת המשכנתא, כגון שינויי מדד, שינויי ריבית, שיטות החזר ועוד.

4. החזר ל- ש"ח

היחס בין סכום ההלוואה המקורי, ובין העלות הכוללת של ההלוואה בא לידי ביטוי בנתון ההחזר לש"ח. כלל האצבע הוא שככל שתקופת ההלוואה ארוכה יותר והריביות גבוהות יותר, יחס ההחזר לש"ח עולה.

5. תשלום ריבית מההחזר הראשון

שיעור התשלומים עבור ריבית, ביחס להחזר החודשי הראשוני.

6. סילוק הקרן מההחזר הראשון

שיעור התשלומים עבור הקרן, ביחס להחזר החודשי הראשוני.

אפשרויות נוספות

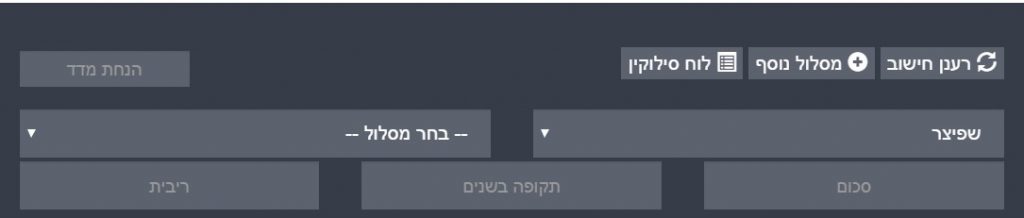

1. רענן חישוב

כפתור "רענן חישוב" משמש לעדכון החישובים במחשבון. מומלץ להשתמש בכפתור לאחר כל עדכון של הנתונים המוזנים במחשבון המשכנתא.

2. מסלול נוסף

חלק מהלוואות המשכנתא כוללות יותר מ-3 מסלולים. הוספה של מסלולי הלוואה נוספים במחשבון המשכנתא פשוטה – רק ללחוץ על הכפתור "מסלול נוסף" בחלקו הימני העליון של המחשבון.

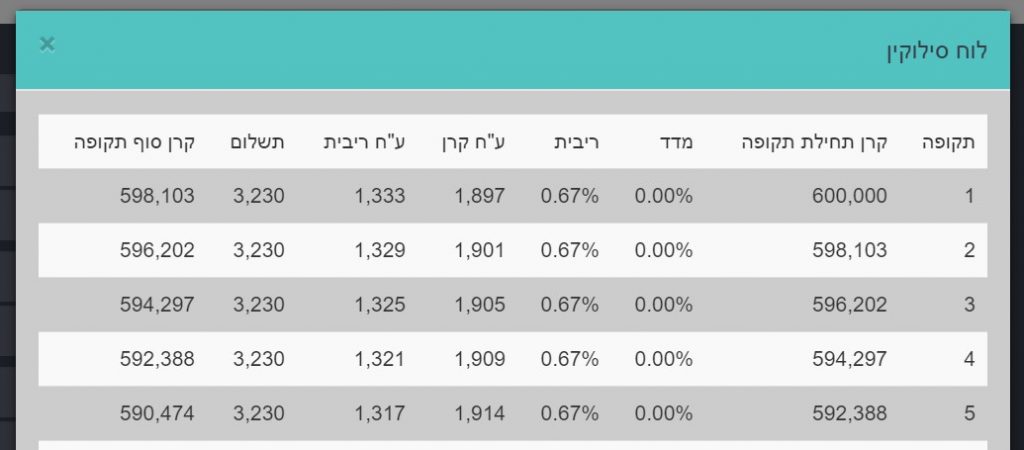

3. לוח סילוקין

לוח הסילוקין מציג את כלל הנתונים אודות התפתחות הלוואת המשכנתא ותשלומי ההלוואה לאורך תקופת ההלוואה, ומאפשר לקבל תמונה ברורה יותר של ההחזרים החודשיים ועלויות ההלוואה.

בכל שורה מוצג סכום הקרן (יתרת ההלוואה) בתחילת התקופה, המדד המחושב, הריבית החודשית, התשלום החודשי הכולל בחלוקה של התשלום לקרן והתשלום לרכיב הריבית, והקרן בסוף התקופה (כאשר בלוח הסילוקין הזה תקופה=חודש).

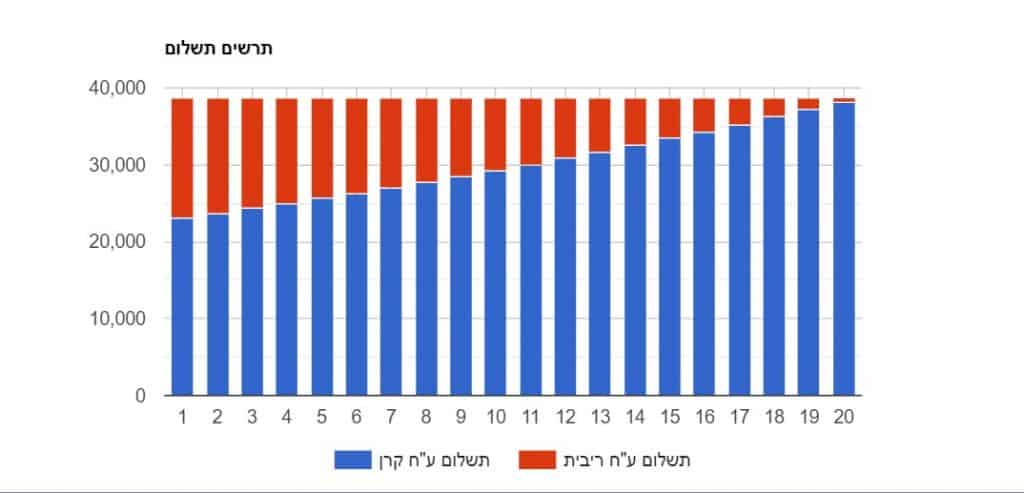

לוח הסילוקין מומחש גם באמצעות גרף ויזואלי, בתחתית המחשבון –

סיכום

מחשבון משכנתא טוב מאפשר לנו לקבל תמונה טובה יותר של הלוואת המשכנתא אותה אנו עומדים לקחת.

חשוב לזכור להניח הנחות שמרניות בעת השימוש במחשבון המשכנתא – ריבית יכולה תמיד לעלות, סביבת המדד יכולה להשתנות, וההכנסה המשפחתית החודשית אינה מובטחת.

[contact-form-7 id="4468" title="ייעוץ משכנתא – הצעה" html_class="leads-page-form"]

על המחבר