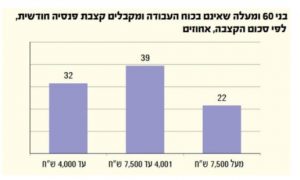

דמי ניהול בקרן פנסיה - כמה אפשר להשיג?

לאור התגובות הטובות שקיבלנו על סקר דמי הניהול בקרנות ההשתלמות שלנו, החלטנו להוסיף לאתר סקר נוסף והפעם – ריכוז נתונים ממשתמשי האתר לגבי דמי הניהול שהם משלמים בקרן הפנסיה שלהם.

כדי שהנתונים המופיעים כאן יהיו עדכניים ומדוייקים ככל האפשר – נשמח אם תשלחו לנו נתונים אודות דמי הניהול אותם אתם משלמים נכון להיום בקרן הפנסיה שלכם, באמצעות הטופס המופיע בסוף העמוד, ובנוסף – נשמח אם תשתפו את הסקר עם חברים נוספים.

חשוב להדגיש – המידע המופיע בעמוד הזה התקבל מהגולשים עצמם, ונועד להגביר את השקיפות בענף הפנסיה והחיסכון. המידע הזה אינו מחייב אף בית השקעות, חברה או סוכן ביטוח.

אנחנו נקפיד לבצע הצלבות מידע לגבי נתוני דמי הניהול שנקבל, ונשתדל להציג מספרים ברמת האמינות הגבוהה ביותר, אך כמובן שאיננו יכולים להתחייב למספר כזה או אחר המופיע כאן.

להלן סיכום פעילות:

- הנתונים נלקחו מתוך אתר רשות שוק ההון

- ניתן לבצע חיפוש קופה בשורת החיפוש

- ניתן לגלול שמאלה / ימינה לקבלת שאר הנתונים

| שם | ממוצעת שנתית 3 שנים | ממוצעת שנתית 5 שנים | דמי ניהול הפקדות | דמי ניהול נכסים | צבירה נטו | יתרת נכסים לסוף | שארפ | מצטברת לתקופה |

|---|---|---|---|---|---|---|---|---|

| איילון מיטב פנסיה כללית | - - - | - - - | 0.0125 | 0.0043 | 218.8 | 741 | - - - | - - - |

| איילון מיטב כללית מסלול לבני 50 ומטה | 0.0556 | 0.0514 | - - - | - - - | 112.8 | 334.3 | 0.59 | -0.0133 |

| איילון מיטב כללית לבני 50-60 | 0.05 | 0.0459 | - - - | - - - | 29.4 | 125.2 | 0.62 | -0.0089 |

| איילון מיטב פנסיה כללית מחקה מדד S;P500 | - - - | - - - | - - - | - - - | 71.6 | 82.5 | - - - | -0.0173 |

| איילון מיטב כללית לבני 60 ומעלה | 0.0335 | 0.0339 | - - - | - - - | 34.3 | 69.3 | 0.61 | -0.007 |

| איילון מיטב כללית מסלול בסיסי למקבלי קצבה | 0.0174 | 0.0335 | - - - | - - - | -0.3 | 56.6 | 0.41 | -0.0136 |

| איילון מיטב פנסיה כללית מסלול מקבלי קצבה החל מיום 1.1.2018 | 0.031 | - - - | - - - | - - - | 14.8 | 39.7 | - - - | -0.0206 |

| איילון מיטב כללית מסלול מניות | 0.0874 | 0.0776 | - - - | - - - | 16.5 | 26.4 | 0.58 | -0.0128 |

| איילון מיטב כללית מסלול אג"ח עד 10% במניות | 0.0177 | 0.0229 | - - - | - - - | 0.8 | 4.3 | 0.52 | -0.0108 |

| איילון מיטב כללית- מסלול הלכה | 0.0312 | 0.0299 | - - - | - - - | 1.1 | 2.6 | 0.53 | 0.011 |

| איילון מיטב פנסיה כללית הלכה למקבלי קצבה | - - - | - - - | - - - | - - - | 0.1 | 0 | - - - | - - - |

| איילון מיטב פנסיה מקיפה | - - - | - - - | 0.0186 | 0.0012 | 4158.4 | 27200.1 | - - - | - - - |

| איילון מיטב מקיפה מסלול לבני 50 ומטה | 0.083 | 0.0728 | - - - | - - - | 5497.2 | 15212.1 | 0.94 | 0.0218 |

| איילון מיטב מקיפה 50-60 | 0.0853 | 0.0725 | - - - | - - - | 1126.3 | 5593.8 | 1.1 | 0.0361 |

| איילון מיטב מקיפה 60 ומעלה | 0.0525 | 0.0488 | - - - | - - - | 979.4 | 1853.4 | 1.07 | 0.0192 |

| איילון מיטב פנסיה מקיפה מחקה מדד S;P 500 | - - - | - - - | - - - | - - - | 1190.4 | 1616.5 | - - - | 0.0205 |

| איילון מיטב פנסיה מקיפה מסלול מקבלי קצבה החל מיום 1.1.2018 | 0.0561 | - - - | - - - | - - - | 381.9 | 967.5 | - - - | 0.0462 |

| איילון מיטב מקיפה הלכה | 0.0573 | 0.0525 | - - - | - - - | 60 | 809.6 | 0.8 | 0.015 |

| איילון מיטב מקיפה - מסלול מניות | 0.0862 | 0.0771 | - - - | - - - | 301.2 | 598.2 | 0.77 | 0.0164 |

| איילון מיטב מקיפה מסלול בסיסי למקבלי קצבה (למעט לפנסיונרים זכאים קיימים) | 0.0488 | 0.052 | - - - | - - - | -28.5 | 261.4 | 2.04 | 0.0497 |

| איילון מיטב פנסיה מקיפה פאסיבי- מדדי מניות | 0.0704 | 0.0675 | - - - | - - - | 34.5 | 150 | 0.64 | -0.0003 |

| איילון מיטב מקיפה - מסלול אג"ח (ללא מניות) | 0.0331 | 0.0344 | - - - | - - - | 29.8 | 84.4 | 1.52 | 0.0197 |

| איילון מיטב פנסיה מקיפה הלכה למקבלי קצבה | - - - | - - - | - - - | - - - | 16.3 | 23.3 | - - - | 0.0491 |

| איילון מיטב מקיפה אג"ח עד 25% במנית | 0.0322 | 0.0377 | - - - | - - - | 5.5 | 14.6 | 0.82 | 0.0073 |

| איילון מיטב מקיפה קצבה לזכאים קיימים | 0.0536 | 0.0564 | - - - | - - - | -0.9 | 9.8 | 2.75 | 0.0586 |

| איילון מיטב פנסיה מקיפה פאסיבי- מדדי אג"ח עד 25% במדדי מניות | 0.032 | 0.0381 | - - - | - - - | 1.3 | 5.6 | 0.83 | -0.0008 |

| אינפיניטי פנסיה כללית | - - - | - - - | - - - | - - - | 0.1 | 0.1 | - - - | - - - |

| אינפיניטי כללית מסלול לבני 50 עד 60 | - - - | - - - | - - - | - - - | 0.1 | 0.1 | - - - | - - - |

| אינפיניטי כללית מחקה מדד S;P 500 | - - - | - - - | - - - | - - - | 0 | 0 | - - - | - - - |

| אינפיניטי כללית מסלול לבני 50 ומטה | - - - | - - - | - - - | - - - | 0.1 | - - - | - - - | - - - |

| אינפיניטי פנסיה מקיפה | - - - | - - - | - - - | - - - | 3.2 | 3.3 | - - - | - - - |

| אינפיניטי מקיפה מסלול לבני 50 ומטה | - - - | - - - | - - - | - - - | 1.6 | 1.5 | - - - | - - - |

| אינפיניטי מקיפה מסלול לבני 50 עד 60 | - - - | - - - | - - - | - - - | 1.3 | 1.3 | - - - | - - - |

| אינפיניטי מקיפה מחקה מדד S;P 500 | - - - | - - - | - - - | - - - | 0.1 | 0.1 | - - - | - - - |

| אינפיניטי מקיפה פאסיבי - מדדי מניות | - - - | - - - | - - - | - - - | 0.1 | 0.1 | - - - | - - - |

| אינפיניטי מקיפה מסלול לבני 60 ומעלה | - - - | - - - | - - - | - - - | 0.2 | 0.1 | - - - | - - - |

| אינפיניטי מקיפה הלכה | - - - | - - - | - - - | - - - | 0 | 0 | - - - | - - - |

| אלטשולר שחם פנסיה כללית | - - - | - - - | 0.0152 | 0.0026 | 241.1 | 655.3 | - - - | - - - |

| אלטשולר שחם פנסיה כללית מסלול לבני 50 ומטה | 0.0364 | 0.0489 | - - - | - - - | 104.4 | 368.4 | 0.42 | -0.0688 |

| אלטשולר שחם פנסיה כללית מסלול לבני 50 עד 60 | 0.0353 | 0.0456 | - - - | - - - | 29.2 | 95.9 | 0.48 | -0.0554 |

| אלטשולר שחם פנסיה כללית מניות | - - - | - - - | - - - | - - - | 57.6 | 94.3 | - - - | -0.1111 |

| אלטשולר שחם פנסיה כללית מסלול לבני 60 ומעלה | 0.0325 | 0.0369 | - - - | - - - | 8.6 | 47.6 | 0.52 | -0.0381 |

| אלטשולר שחם פנסיה כללית מסלול בסיסי למקבלי קצבה | 0.0191 | - - - | - - - | - - - | 18.7 | 46.4 | - - - | -0.026 |

| אלטשולר שחם פנסיה כללית "הלכה" | - - - | - - - | - - - | - - - | 1.5 | 2 | - - - | -0.0241 |

| אלטשולר שחם פנסיה כללית מסלול בסיסי למקבלי קצבה קיימים | 0.0318 | 0.0407 | - - - | - - - | 0 | 0.3 | 0.46 | -0.028 |

| אלטשולר שחם פנסיה כללית פאסיבי- מדדי מניות | - - - | - - - | - - - | - - - | 0.2 | 0.3 | - - - | - - - |

| אלטשולר שחם פנסיה מקיפה | - - - | - - - | 0.0153 | 0.0012 | 3225.5 | 28341.7 | - - - | - - - |

| אלטשולר שחם פנסיה מקיפה מסלול לבני 50 ומטה | 0.0606 | 0.0669 | - - - | - - - | 271.8 | 18722 | 0.68 | -0.0329 |

| אלטשולר שחם פנסיה מקיפה מניות | 0.073 | - - - | - - - | - - - | 898.5 | 3559.7 | - - - | -0.0597 |

| אלטשולר שחם פנסיה מקיפה מסלול לבני 50-60 | 0.0498 | 0.0558 | - - - | - - - | 514.1 | 3515 | 0.69 | -0.0275 |

| אלטשולר שחם פנסיה מקיפה מסלול לבני 60 ומעלה | 0.0464 | 0.0477 | - - - | - - - | 216.3 | 1284.6 | 0.96 | -0.0044 |

| אלטשולר שחם פנסיה מקיפה מסלול בסיסי למקבלי קצבה | 0.0579 | - - - | - - - | - - - | 406.3 | 984.5 | - - - | 0.0531 |

| אלטשולר שחם פנסיה מקיפה מסלול הלכה | 0.0498 | 0.0538 | - - - | - - - | 48.5 | 253.2 | 0.67 | -0.0321 |

| אלטשולר שחם פנסיה מקיפה מסלול בסיסי למקבלי קצבה קיימים | 0.059 | 0.0606 | - - - | - - - | -2.2 | 12.4 | 2.95 | 0.0561 |

| אלטשולר שחם פנסיה מקיפה מסלול פאסיבי- מדדי מניות | - - - | - - - | - - - | - - - | 10.1 | 10.3 | - - - | - - - |

| הפניקס פנסיה מקיפה | - - - | - - - | 0.0186 | 0.002 | 12386.9 | 55627.4 | - - - | - - - |

| הפניקס פנסיה מקיפה - מסלול לבני 50 ומטה | 0.089 | 0.0778 | - - - | - - - | 5159.7 | 33734.9 | 1.1 | 0.0497 |

| הפניקס פנסיה מקיפה - הפניקס מסלול מניות | 0.0947 | 0.0831 | - - - | - - - | 2828.9 | 4478.6 | 0.79 | 0.0257 |

| הפניקס פנסיה מקיפה מסלול פאסיבי לבני 50 ומטה | 0.0631 | - - - | - - - | - - - | -80.5 | 4187.9 | - - - | 0.0241 |

| הפניקס פנסיה מקיפה - מסלול לבני 50 עד 60 | 0.0734 | 0.0645 | - - - | - - - | 1351.4 | 3563.3 | 1.02 | 0.036 |

| הפניקס פנסיה מקיפה מסלול מחקה מדד S;P500 | - - - | - - - | - - - | - - - | 1384.7 | 2644.9 | - - - | 0.0262 |

| הפניקס פנסיה מקיפה - מסלול בסיסי לפנסיונרים | 0.0644 | - - - | - - - | - - - | 865.2 | 2254 | - - - | 0.0538 |

| הפניקס פנסיה מקיפה - מסלול לבני 60 ומעלה | 0.0561 | 0.0537 | - - - | - - - | 371.1 | 1425.6 | 1.04 | 0.0232 |

| הפניקס פנסיה מקיפה מסלול פאסיבי לבני 50 עד 60 | 0.0537 | - - - | - - - | - - - | 168.2 | 1078.5 | - - - | 0.0201 |

| הפניקס פנסיה מקיפה - מסלול הלכה | 0.0537 | 0.054 | - - - | - - - | 105.6 | 743 | 0.83 | 0.0198 |

| הפניקס פנסיה מקיפה - מסלול בסיסי למקבלי קצבה | 0.0495 | 0.0517 | - - - | - - - | -84.9 | 681.5 | 1.97 | 0.0492 |

| הפניקס פנסיה מקיפה מסלול פאסיבי לבני 60 ומעלה | 0.0423 | - - - | - - - | - - - | 37.8 | 551.9 | - - - | 0.0175 |

| הפניקס פנסיה מקיפה - הפניקס מסלול שקלי טווח קצר | 0.0188 | 0.0184 | - - - | - - - | 27.1 | 114.2 | 5.74 | 0.0246 |

| הפניקס פנסיה מקיפה - הפניקס מסלול אג"ח | 0.0396 | 0.041 | - - - | - - - | 15 | 92.9 | 1.29 | 0.0161 |

| הפניקס מסלול אג"ח עד 25% מניות | 0.0488 | 0.0482 | - - - | - - - | 8 | 60.4 | 0.98 | 0.0123 |

| הפניקס מסלול פאסיבי - מדדי אג"ח חו"ל | 0.0116 | 0.0232 | - - - | - - - | -0.9 | 10.3 | 0.35 | -0.0335 |

| מסלול קצבה לזכאים קיימים | 0.0523 | 0.0545 | - - - | - - - | -0.4 | 5.4 | 2.69 | 0.058 |

| הפניקס פנסיה משלימה | - - - | - - - | 0.014 | 0.0028 | 866.3 | 1883.3 | - - - | - - - |

| הפניקס פנסיה משלימה - מסלול לבני 50 ומטה | 0.0612 | 0.0563 | - - - | - - - | 363.8 | 1070.9 | 0.66 | -0.0027 |

| הפניקס פנסיה משלימה - הפניקס מסלול מניות | 0.1025 | 0.0884 | - - - | - - - | 243.3 | 360.7 | 0.62 | -0.0008 |

| הפניקס פנסיה משלימה - מסלול לבני 50 עד 60 | 0.0514 | 0.0501 | - - - | - - - | 64.4 | 133 | 0.62 | -0.0121 |

| הפניקס פנסיה משלימה מסלול מחקה מדד S;P500 | - - - | - - - | - - - | - - - | 81.9 | 96.6 | - - - | -0.0009 |

| מסלול השקעות בסיסי לפנסיונרים | 0.0337 | - - - | - - - | - - - | 56.7 | 93.2 | - - - | -0.016 |

| הפניקס פנסיה משלימה - מסלול לבני 60 ומעלה | 0.0374 | 0.0399 | - - - | - - - | 44.1 | 71.9 | 0.59 | -0.0171 |

| הפניקס פנסיה כללית - פנסיונרים | 0.0166 | 0.0291 | - - - | - - - | -4.1 | 48.3 | 0.43 | -0.013 |

| הפניקס פנסיה משלימה - הפניקס מסלול אג"ח | 0.0186 | 0.0256 | - - - | - - - | 2.5 | 4.4 | 0.51 | -0.0211 |

| הפניקס פנסיה משלימה - הפניקס מסלול שיקלי טווח קצר | 0.001 | 0.0014 | - - - | - - - | 2.7 | 4.3 | -0.25 | -0.0021 |

| הראל פנסיה | - - - | - - - | 0.0175 | 0.0019 | 5557 | 106533.9 | - - - | - - - |

| הראל פנסיה - גילעד כללי | 0.0764 | 0.0694 | - - - | - - - | -2369 | 49511.7 | 1.13 | 0.0457 |

| הראל פנסיה - גילאי 50 ומטה | 0.0778 | 0.0687 | - - - | - - - | 4694.2 | 24979.5 | 0.96 | 0.0486 |

| הראל פנסיה - מנוף כללי | 0.0739 | 0.0678 | - - - | - - - | 118.2 | 7732.4 | 1.11 | 0.0477 |

| הראל פנסיה - בסיסי למקבלי קצבה | 0.0567 | - - - | - - - | - - - | 1212.2 | 5804.8 | - - - | 0.0565 |

| הראל פנסיה - גילאי 50 עד 60 | 0.0696 | 0.0624 | - - - | - - - | 1399.2 | 4858.6 | 1.03 | 0.0424 |

| הראל פנסיה - מניות | 0.0928 | 0.0773 | - - - | - - - | 1445 | 3873 | 0.81 | 0.0393 |

| הראל פנסיה - הלכה | 0.0616 | 0.0566 | - - - | - - - | 803.3 | 2951.4 | 0.92 | 0.0278 |

| הראל פנסיה - גילאי 60 ומעלה | 0.0533 | 0.0511 | - - - | - - - | 612.2 | 2237.9 | 1.12 | 0.0304 |

| הראל פנסיה - בסיסי למקבלי קצבה קיימים | 0.0538 | 0.0564 | - - - | - - - | -130.1 | 2162 | 1.89 | 0.0517 |

| הראל פנסיה מחקה מדד s;p 500 | - - - | - - - | - - - | - - - | 1199.2 | 1566.9 | - - - | 0.016 |

| הראל פנסיה - הלכה למקבלי קצבה | 0.0603 | - - - | - - - | - - - | 92.3 | 290.5 | - - - | 0.0604 |

| הראל פנסיה - אג"ח ללא מניות | 0.0303 | 0.0348 | - - - | - - - | 15.2 | 271.8 | 1.45 | 0.017 |

| הראל פנסיה - שיקלי טווח קצר | 0.0164 | 0.017 | - - - | - - - | 2.2 | 194.7 | 4.43 | 0.0243 |

| הראל פנסיה- הלכה למקבלי קצבה קיימים | 0.0523 | 0.0524 | - - - | - - - | -3.1 | 73.3 | 2.01 | 0.0523 |

| הראל פנסיה - זכאים קיימים לקצבה | 0.0564 | 0.0563 | - - - | - - - | -1.3 | 25.5 | 2.55 | 0.0604 |

| הראל פנסיה כללית | - - - | - - - | 0.0113 | 0.0029 | 443 | 2442.4 | - - - | - - - |

| הראל פנסיה כללית - כללי | 0.0601 | 0.0563 | - - - | - - - | -8.8 | 930.4 | 0.79 | 0.0168 |

| הראל פנסיה כללית - גילאי 50 ומטה | 0.0556 | 0.0522 | - - - | - - - | 215.6 | 816.2 | 0.63 | 0.0025 |

| הראל פנסיה כללית - גילאי 50 עד 60 | 0.0415 | 0.0415 | - - - | - - - | 51.8 | 174 | 0.56 | -0.0098 |

| הראל פנסיה כללית - בסיסי למקבלי קצבה | 0.0393 | - - - | - - - | - - - | 46.3 | 141 | - - - | -0.0144 |

| הראל פנסיה כללית מחקה מדד s;p | - - - | - - - | - - - | - - - | 90.9 | 105.7 | - - - | -0.0157 |

| הראל פנסיה כללית מניות מניות | - - - | - - - | - - - | - - - | 68.6 | 93.9 | - - - | -0.0107 |

| הראל פנסיה כללית - גילאי 60 ומעלה | 0.0262 | 0.0306 | - - - | - - - | 17.1 | 91.8 | 0.5 | -0.019 |

| הראל פנסיה כללית - בסיסי למקבלי קצבה קיימים | 0.0254 | 0.0348 | - - - | - - - | -3.7 | 78.1 | 0.44 | -0.0152 |

| הראל פנסיה כללית שיקלי טווח קצר | - - - | - - - | - - - | - - - | 4.5 | 6.2 | - - - | -0.0023 |

| הראל פנסיה כללית הלכה | - - - | - - - | - - - | - - - | 3.2 | 3.2 | - - - | - - - |

| הראל פנסיה כללית- הלכה למקבלי קצבה | - - - | - - - | - - - | - - - | 1.5 | 2 | - - - | - - - |

| כלל פנסיה | - - - | - - - | 0.0172 | 0.0019 | 8981 | 94807.7 | - - - | - - - |

| ספיר | 0.0875 | 0.0786 | - - - | - - - | -2055.3 | 53472.2 | 1.19 | 0.0605 |

| כלל פנסיה לבני 50 ומטה | 0.0864 | 0.0765 | - - - | - - - | 5160.2 | 20562.9 | 1 | 0.0476 |

| כלל פנסיה לבני 50-60 | 0.0754 | 0.068 | - - - | - - - | 1939.9 | 5936 | 1.03 | 0.0409 |

| כלל פנסיה מסלול בסיסי למקבלי קצבה | 0.0682 | - - - | - - - | - - - | 978.6 | 4339.7 | - - - | 0.0661 |

| כלל פנסיה מניות | 0.0913 | 0.0839 | - - - | - - - | 1549.8 | 3235.4 | 0.82 | 0.0293 |

| כלל פנסיה לבני 60 ומעלה | 0.0618 | 0.0571 | - - - | - - - | 709.8 | 2737.7 | 1.21 | 0.0424 |

| מסלול בסיסי למקבלי קצבה קיימים | 0.0506 | 0.0529 | - - - | - - - | -235.5 | 2645.5 | 2.3 | 0.0564 |

| כלל פנסיה מחקה מדד s;p 500 | - - - | - - - | - - - | - - - | 580.1 | 695.8 | - - - | 0.0168 |

| חושן (כהלכה) | 0.0486 | 0.0498 | - - - | - - - | 42.7 | 606.2 | 0.76 | 0.0216 |

| כלל פנסיה מסלול אג"ח עד 15% מניות | 0.0413 | 0.0427 | - - - | - - - | -41.1 | 237.5 | 1.07 | 0.0136 |

| כלל פנסיה אג"ח | 0.0267 | 0.0315 | - - - | - - - | -4 | 145 | 1.13 | 0.0075 |

| כלל פנסיה שיקלי טווח קצר | - - - | - - - | - - - | - - - | 56.7 | 85.3 | - - - | 0.026 |

| מסלול פנסיה לזכאים קיימים | 0.0559 | 0.0571 | - - - | - - - | -4.3 | 55.9 | 3.18 | 0.0666 |

| כלל פנסיה מסלול הלכה למקבלי קצבה | 0.0548 | - - - | - - - | - - - | 4.3 | 40.7 | - - - | 0.0538 |

| כלל פנסיה מסלול הלכה למקבלי קצבה קיימים | 0.046 | 0.0501 | - - - | - - - | -0.8 | 11.8 | 2.31 | 0.0453 |

| כלל פנסיה משלימה | - - - | - - - | 0.0043 | 0.0036 | 540.9 | 3223.6 | - - - | - - - |

| כלל פנסיה משלימה - כללי | 0.0652 | 0.0605 | - - - | - - - | 13.5 | 1602.6 | 0.8 | 0.0227 |

| כלל פנסיה משלימה לבני 50 ומטה | 0.0611 | 0.0592 | - - - | - - - | 279.7 | 701.6 | 0.68 | 0.0013 |

| כלל פנסיה משלימה לבני 50 עד 60 | 0.0529 | 0.052 | - - - | - - - | 86.7 | 285.2 | 0.68 | -0.0002 |

| כלל פנסיה משלימה לבני 60 ומעלה | 0.0374 | 0.0402 | - - - | - - - | 56.9 | 217.9 | 0.66 | -0.0056 |

| כלל פנסיה משלימה- מסלול למקבלי קצבה | 0.0528 | - - - | - - - | - - - | 64.6 | 204.7 | - - - | -0.0019 |

| כלל פנסיה משלימה - מסלול מקבלי פנסיה | 0.0197 | 0.03 | - - - | - - - | -11.6 | 171.9 | 0.4 | -0.017 |

| כלל פנסיה משלימה מניות | - - - | - - - | - - - | - - - | 29 | 29 | - - - | - - - |

| כלל פנסיה משלימה מסלול למקבלי קצבה אג"ח עד 20% מניות | - - - | - - - | - - - | - - - | 5 | 5.3 | - - - | -0.0162 |

| כלל פנסיה משלימה שיקלי טווח קצר | - - - | - - - | - - - | - - - | 3.5 | 5.3 | - - - | -0.0018 |

| מגדל מקפת אישית | - - - | - - - | 0.019 | 0.002 | 3405.6 | 98182.8 | - - - | - - - |

| מגדל מקפת אישית כללי | 0.0791 | 0.0692 | - - - | - - - | -3557.1 | 62375.1 | 1.2 | 0.0532 |

| מגדל מקפת אישית לבני 50 ומטה | 0.0767 | 0.0669 | - - - | - - - | 2322 | 15284 | 0.98 | 0.032 |

| מגדל מקפת אישית למקבלי קצבה | 0.0615 | - - - | - - - | - - - | 1433.5 | 5474.1 | - - - | 0.0603 |

| מגדל מקפת אישית לבני 50 עד 60 | 0.0675 | 0.0602 | - - - | - - - | 993.5 | 3827.2 | 1.04 | 0.0306 |

| מגדל מקפת אישית למקבלי קצבה קיימים | 0.0551 | 0.056 | - - - | - - - | -307 | 3460.3 | 2.05 | 0.0534 |

| מגדל מקפת אישית מניות | 0.0857 | 0.0752 | - - - | - - - | 708.7 | 2859.8 | 0.8 | 0.0181 |

| מגדל מקפת אישית לבני 60 ומעלה | 0.0534 | 0.051 | - - - | - - - | 474 | 2038.2 | 1.1 | 0.0265 |

| מגדל מקפת אישית הלכה | 0.0547 | 0.0526 | - - - | - - - | 275.2 | 1453.8 | 0.81 | 0.0212 |

| מגדל מקפת אישית מחקה מדד S;P500 | - - - | - - - | - - - | - - - | 657.2 | 767.6 | - - - | 0.0193 |

| מגדל מקפת אישית אג"ח | 0.0248 | 0.031 | - - - | - - - | 1.5 | 272.6 | 1.06 | 0.0053 |

| מגדל מקפת אישית שקלי טווח קצר | 0.0179 | 0.0178 | - - - | - - - | 36.3 | 211.1 | 5.89 | 0.0213 |

| מגדל מקפת אישית לזכאים קיימים לקצבה | 0.0599 | 0.0587 | - - - | - - - | -4 | 79.5 | 2.97 | 0.0674 |

| מגדל מקפת אישית הלכה למקבלי קצבה | 0.0532 | - - - | - - - | - - - | 9.9 | 36 | - - - | 0.0553 |

| מגדל מקפת אישית מניות למקבלי קצבה | 0.0723 | - - - | - - - | - - - | 11.3 | 28.5 | - - - | 0.0555 |

| מגדל מקפת אישית אג"ח למקבלי קצבה | 0.0439 | - - - | - - - | - - - | 2.9 | 14.6 | - - - | 0.046 |

| מגדל מקפת אישית הלכה למקבלי קצבה קיימים | 0.0485 | 0.0514 | - - - | - - - | 0 | 0.5 | 2.14 | 0.0482 |

| מגדל מקפת משלימה | - - - | - - - | 0.0073 | 0.0045 | 319.6 | 1911.2 | - - - | - - - |

| מגדל מקפת משלימה כללי | 0.0565 | 0.0508 | - - - | - - - | -2.4 | 836.2 | 0.72 | 0.0024 |

| מגדל מקפת משלימה לבני 50 ומטה | 0.0587 | 0.0541 | - - - | - - - | 128.4 | 477.3 | 0.67 | -0.0047 |

| מגדל מקפת משלימה לבני 50 עד 60 | 0.0496 | 0.0476 | - - - | - - - | 50.9 | 158.1 | 0.67 | -0.0075 |

| מגדל מקפת משלימה למקבלי קצבה קיימים | 0.0287 | 0.037 | - - - | - - - | -7.8 | 106.7 | 0.58 | -0.0059 |

| מגדל מקפת משלימה למקבלי קצבה | 0.0268 | - - - | - - - | - - - | 35.6 | 102.2 | - - - | -0.0159 |

| מגדל מקפת משלימה מניות | 0.0933 | 0.0842 | - - - | - - - | 38.1 | 88 | 0.64 | -0.0134 |

| מגדל מקפת משלימה לבני 60 ומעלה | 0.0336 | 0.0378 | - - - | - - - | 27.7 | 88 | 0.62 | -0.0131 |

| מגדל מקפת משלימה מחקה מדד S;P500 | - - - | - - - | - - - | - - - | 33.4 | 35.8 | - - - | -0.0133 |

| מגדל מקפת משלימה הלכה | 0.0334 | 0.0357 | - - - | - - - | 3.8 | 9.4 | 0.47 | -0.0176 |

| מגדל מקפת משלימה אג"ח | 0.0092 | 0.0182 | - - - | - - - | -0.8 | 4.4 | 0.33 | -0.0275 |

| מגדל מקפת משלימה שקלי טווח קצר | 0.0008 | 0.0012 | - - - | - - - | 1.7 | 4.2 | -0.43 | -0.0056 |

| מגדל מקפת משלימה הלכה למקבלי קצבה | - - - | - - - | - - - | - - - | 1 | 0.9 | - - - | - - - |

| מור פנסיה כללית | - - - | - - - | - - - | - - - | 7.5 | 7.6 | - - - | - - - |

| מור פנסיה כללית - מסלול לבני 50 ומטה | - - - | - - - | - - - | - - - | 3.7 | 3.8 | - - - | - - - |

| מור פנסיה כללית - מסלול מניות | - - - | - - - | - - - | - - - | 1.8 | 1.9 | - - - | - - - |

| מור פנסיה כללית - מסלול לבני 60 ומעלה | - - - | - - - | - - - | - - - | 1 | 1 | - - - | - - - |

| מור פנסיה כללית - מסלול לבני 50 עד 60 | - - - | - - - | - - - | - - - | 0.9 | 0.9 | - - - | - - - |

| מור פנסיה כללית - שיקלי טווח קצר | - - - | - - - | - - - | - - - | 0 | 0 | - - - | - - - |

| מור פנסיה מקיפה | - - - | - - - | - - - | - - - | 367.8 | 375.4 | - - - | - - - |

| מור פנסיה מקיפה - מסלול לבני 50 ומטה | - - - | - - - | - - - | - - - | 232.9 | 236.9 | - - - | - - - |

| מור פנסיה מקיפה - מסלול מניות | - - - | - - - | - - - | - - - | 85.3 | 88.3 | - - - | - - - |

| מור פנסיה מקיפה - מסלול לבני 50 עד 60 | - - - | - - - | - - - | - - - | 38.3 | 38.9 | - - - | - - - |

| מור פנסיה מקיפה - מסלול לבני 60 ומעלה | - - - | - - - | - - - | - - - | 9.9 | 10 | - - - | - - - |

| מור פנסיה מקיפה - מסלול שיקלי טווח קצר | - - - | - - - | - - - | - - - | 0.9 | 0.9 | - - - | - - - |

| מור פנסיה מקיפה - מדדי מניות חו"ל | - - - | - - - | - - - | - - - | 0.3 | 0.3 | - - - | - - - |

| מור פנסיה מקיפה - מסלול אג"ח | - - - | - - - | - - - | - - - | 0.1 | 0.1 | - - - | - - - |

| מור פנסיה מקיפה - אג"ח עד 25% מניות | - - - | - - - | - - - | - - - | 0 | 0 | - - - | - - - |

| מיטב דש פנסיה כללית | - - - | - - - | - - - | - - - | 3 | - - - | - - - | - - - |

| מיטב דש פנסיה כללית- מסלול לבני 50 ומטה | - - - | - - - | - - - | - - - | 2.6 | - - - | - - - | - - - |

| מיטב דש פנסיה כללית- מסלול לבני 60 ומעלה | - - - | - - - | - - - | - - - | 0.2 | - - - | - - - | - - - |

| מיטב דש פנסיה כללית- מסלול לבני 50 עד 60 | - - - | - - - | - - - | - - - | 0.2 | - - - | - - - | - - - |

| מיטב דש פנסיה כללית פנסיונרים בסיסי | - - - | - - - | - - - | - - - | -0.1 | - - - | - - - | - - - |

| מיטב דש פנסיה כללית מסלול בסיסי למקבלי פנסיה קיימים (עד 1.1.18) | - - - | - - - | - - - | - - - | 0 | - - - | - - - | - - - |

| מיטב דש פנסיה מקיפה | - - - | - - - | - - - | - - - | 149.4 | - - - | - - - | - - - |

| מיטב דש פנסיה מקיפה לבני 50 עד 60 | - - - | - - - | - - - | - - - | 10.4 | - - - | - - - | - - - |

| מיטב דש פנסיה מקיפה לבני 60 ומעלה | - - - | - - - | - - - | - - - | 11.7 | - - - | - - - | - - - |

| מיטב דש פנסיה מקיפה בסיסי למקבלי פנסיה | - - - | - - - | - - - | - - - | -0.5 | - - - | - - - | - - - |

| מיטב דש פנסיה מקיפה לבני 50 ומטה | - - - | - - - | - - - | - - - | 97.3 | - - - | - - - | - - - |

| מיטב דש פנסיה מקיפה מסלול בסיסי למקבלי קצבה קיימים (עד 1.1.18) | - - - | - - - | - - - | - - - | -0.1 | - - - | - - - | - - - |

| מיטב דש פנסיה מקיפה מניות מניות | - - - | - - - | - - - | - - - | -2.8 | - - - | - - - | - - - |

| מיטב דש פנסיה מקיפה מחקה מדד S;P500 | - - - | - - - | - - - | - - - | 26.4 | - - - | - - - | - - - |

| מנורה מבטחים משלימה | - - - | - - - | 0.0104 | 0.0044 | 752.9 | 4374.5 | - - - | - - - |

| מנורה מבטחים משלימה - יעד לפרישה 2040 | 0.0614 | 0.0613 | - - - | - - - | 146.2 | 876.1 | 0.69 | 0.0031 |

| מנורה מבטחים משלימה - יעד לפרישה 2045 | 0.0618 | 0.0615 | - - - | - - - | 136 | 688.4 | 0.68 | 0.0098 |

| מנורה מבטחים משלימה - יעד לפרישה 2035 | 0.0527 | 0.0542 | - - - | - - - | 67.9 | 624.7 | 0.69 | 0.0048 |

| מנורה מבטחים משלימה - יעד לפרישה 2025 | 0.0367 | 0.0391 | - - - | - - - | -31.4 | 494.4 | 0.61 | -0.0069 |

| מנורה מבטחים משלימה - יעד לפרישה 2030 | 0.0491 | 0.0499 | - - - | - - - | 65.6 | 442 | 0.73 | 0.0068 |

| מנורה מבטחים משלימה -יעד לפרישה 2050 | 0.0575 | 0.0584 | - - - | - - - | 60.6 | 397.4 | 0.62 | -0.001 |

| מנורה מבטחים משלימה - מקבלי פנסיה חדשים | 0.0282 | - - - | - - - | - - - | 137.8 | 368 | - - - | -0.0066 |

| מנורה מבטחים משלימה - יעד לפרישה 2055 | 0.059 | 0.0589 | - - - | - - - | 55.4 | 197.9 | 0.62 | 0.0015 |

| מנורה מבטחים משלימה - יעד לפרישה 2060 | 0.0604 | 0.0592 | - - - | - - - | 22.9 | 100.6 | 0.62 | 0.0016 |

| מנורה מבטחים משלימה - מקבלי פנסיה קיימים | 0.0179 | 0.0321 | - - - | - - - | -5.4 | 95.8 | 0.38 | -0.0187 |

| מנורה מבטחים משלימה מדדי מניות חו"ל - פאסיבי | - - - | - - - | - - - | - - - | 50 | 65 | - - - | -0.0707 |

| מנורה מבטחים משלימה מחקה מדד S;P500 | - - - | - - - | - - - | - - - | 11.5 | 11.8 | - - - | - - - |

| מנורה מבטחים משלימה יעד לפרישה 2065 | - - - | - - - | - - - | - - - | 7.2 | 8.6 | - - - | -0.0175 |

| מנורה מבטחים משלימה חו"ל | - - - | - - - | - - - | - - - | 3.1 | 3.7 | - - - | -0.0705 |

| מנורה מבטחים פנסיה | - - - | - - - | 0.0189 | 0.0017 | 8757.8 | 184610.7 | - - - | - - - |

| מנורה מבטחים פנסיה - כללי | 0.0756 | 0.071 | - - - | - - - | -4391 | 96771.1 | 1.09 | 0.049 |

| מנורה מבטחים פנסיה - תיק מקבלי פנסיה חדשים | 0.0553 | - - - | - - - | - - - | 2700.1 | 11906.9 | - - - | 0.0591 |

| מנורה מבטחים פנסיה - מסלול יעד לפרישה 2040 | 0.0781 | 0.0742 | - - - | - - - | 1566.9 | 10720.2 | 1.01 | 0.0411 |

| מנורה מבטחים פנסיה - מסלול יעד לפרישה 2045 | 0.0791 | 0.0745 | - - - | - - - | 1376.2 | 10426.4 | 0.99 | 0.0457 |

| מנורה מבטחים פנסיה - מסלול יעד לפרישה 2050 | 0.0794 | 0.0745 | - - - | - - - | 1231.2 | 9305.7 | 0.95 | 0.0402 |

| מנורה מבטחים פנסיה - מסלול יעד לפרישה 2055 | 0.0815 | 0.0753 | - - - | - - - | 1111.8 | 7901.2 | 0.94 | 0.0415 |

| מנורה מבטחים פנסיה - מסלול יעד לפרישה 2035 | 0.0685 | 0.0664 | - - - | - - - | 1140.4 | 7628.7 | 1 | 0.0366 |

| מנורה מבטחים פנסיה - מסלול יעד לפרישה 2060 | 0.078 | 0.0728 | - - - | - - - | 496.5 | 6063.8 | 0.89 | 0.0318 |

| מנורה מבטחים פנסיה - מסלול יעד לפרישה 2025 | 0.0504 | 0.0502 | - - - | - - - | 480.7 | 5880.3 | 1 | 0.0272 |

| מנורה מבטחים פנסיה - תיק מקבלי פנסיה קיימים | 0.0491 | 0.0531 | - - - | - - - | -578.6 | 5825.4 | 1.67 | 0.0469 |

| מנורה מבטחים פנסיה - מסלול יעד לפרישה 2030 | 0.0645 | 0.0613 | - - - | - - - | 855.4 | 5436 | 1.08 | 0.0402 |

| מנורה מבטחים פנסיה - מסלול מניות | 0.0843 | 0.0826 | - - - | - - - | 1177.8 | 2905.3 | 0.79 | 0.0264 |

| מנורה מבטחים פנסיה - מסלול הלכה | 0.0459 | 0.047 | - - - | - - - | 310.6 | 1554.1 | 0.73 | 0.0014 |

| מנורה מבטחים פנסיה - מסלול אג"ח | 0.021 | 0.0266 | - - - | - - - | -136.2 | 801.8 | 1.28 | 0.0202 |

| מנורה מבטחים פנסיה מדדי מניות חו"ל - פאסיבי | - - - | - - - | - - - | - - - | 339.4 | 647.5 | - - - | -0.0282 |

| מנורה מבטחים פנסיה - תיק זכאים קיימים | 0.0569 | 0.0566 | - - - | - - - | -15.5 | 388 | 4.06 | 0.0743 |

| מנורה מבטחים פנסיה יעד לפרישה 2065 | - - - | - - - | - - - | - - - | 220.9 | 267.6 | - - - | 0.0145 |

| מנורה מבטחים פנסיה מחקה מדד S;P500 | - - - | - - - | - - - | - - - | 137 | 139.7 | - - - | - - - |

| מנורה מבטחים פנסיה חו"ל | - - - | - - - | - - - | - - - | 18.7 | 40.8 | - - - | -0.0279 |

| פסגות פנסיה מקיפה | - - - | - - - | 0.0238 | 0.0019 | -11.8 | - - - | - - - | - - - |

| פסגות פנסיה מקיפה - מסלול לבני 50 ומטה | - - - | - - - | - - - | - - - | -45 | - - - | - - - | - - - |

| פסגות פנסיה מקיפה הלכתי למקבלי קצבה לאחר ה-1.1.18 | - - - | - - - | - - - | - - - | 4.1 | - - - | - - - | - - - |

| פסגות פנסיה מקיפה פנסיונרים למקבלי קצבה לאחר ה-1.1.18 | - - - | - - - | - - - | - - - | 35 | - - - | - - - | - - - |

| פסגות פנסיה מקיפה חו"ל | - - - | - - - | - - - | - - - | -0.2 | - - - | - - - | - - - |

| פסגות פנסיה מקיפה אג"ח עד 20% מניות | - - - | - - - | - - - | - - - | 0.3 | - - - | - - - | - - - |

| פסגות פנסיה - פנסיונרים | - - - | - - - | - - - | - - - | 1.7 | - - - | - - - | - - - |

| פסגות מקיפה - אפיק הלכה | - - - | - - - | - - - | - - - | -6.1 | - - - | - - - | - - - |

| פסגות פנסיה מקיפה - מסלול לבני 50 עד 60 | - - - | - - - | - - - | - - - | -0.8 | - - - | - - - | - - - |

| פסגות מקיפה - אפיק מניות | - - - | - - - | - - - | - - - | -2.1 | - - - | - - - | - - - |

| פסגות פנסיה מקיפה לבני 60 ומעלה | - - - | - - - | - - - | - - - | -2 | - - - | - - - | - - - |

| פסגות פנסיה מקיפה מסלול הלכה למקבלי קצבה | - - - | - - - | - - - | - - - | 0 | - - - | - - - | - - - |

| פסגות קרן פנסיה כללית | - - - | - - - | 0.0226 | 0.0061 | -1.5 | - - - | - - - | - - - |

| פסגות פנסיה כללית מסלול לבני 50 עד 60 | - - - | - - - | - - - | - - - | 0 | - - - | - - - | - - - |

| פסגות כללית - אפיק מניות | - - - | - - - | - - - | - - - | 0 | - - - | - - - | - - - |

| פסגות פנסיה כללית - מסלול לבני 50 ומטה | - - - | - - - | - - - | - - - | -1.1 | - - - | - - - | - - - |

| פסגות קרן פנסיה כללית מסלול הלכה | - - - | - - - | - - - | - - - | 0 | - - - | - - - | - - - |

| פסגות כללית - פנסיונרים | - - - | - - - | - - - | - - - | 0 | - - - | - - - | - - - |

| פסגות קרן פנסיה כללית - מקבלי קצבה לאחר ה-1.1.18 | - - - | - - - | - - - | - - - | 0 | - - - | - - - | - - - |

| פסגות פנסיה כללית מסלול לבני 60 ומעלה | - - - | - - - | - - - | - - - | -0.5 | - - - | - - - | - - - |

| פסגות קרן פנסיה כללית מסלול הלכה למקבלי קצבה | - - - | - - - | - - - | - - - | 0 | - - - | - - - | - - - |

הערות:

- דמי הניהול המוצגים כרגע מתבססים על מדגם מצומצם יחסית. ככל שנקבל יותר נתונים מגולשי האתר הם יהיו מדוייקים יותר.

- דמי הניהול אינם הפרמטר החשוב ביותר בקרן הפנסיה. פרמטרים נוספים כמו תשואה, גרעון אקטוארי, גודל הקרן ורמת השירות שלה ללקוחות מהווים גורמים חשובים נוספים.

- דמי הניהול מתייחסים למה שיכולים לקבל חוסכים עצמאיים ולא כוללים נתונים לגבי הטבות של קרנות פנסיה במגזרים וארגוני עובדים בעלי תנאים ייחודיים (מערכת הביטחון, מורים וכו').

- ניתן למצוא את דמי הניהול הממוצעים בקרנות הפנסיה לאורך השנים – בקישור הזה.

מהם דמי ניהול בקרן פנסיה?

דמי הניהול בקרן הפנסיה הם העמלה שאנחנו משלמים לבתי ההשקעות כתמורה על ניהול כספי החיסכון שלנו.

דמי הניהול בקרן הפנסיה מחושבים כאחוז מסכום החיסכון כולו ("דמי ניהול מצבירה"), ובנוסף, גם כאחוז מתוך ההפקדות השוטפות ("דמי ניהול מהפקדה").

באמצעות דמי הניהול מממנים בתי ההשקעות את מנהלי ההשקעות, ועדות ההשקעה, מחלקות האנליזה וכלל הגורמים המעורבים בניהול הכסף שלנו, כך שישיג תשואה גבוהה ככל האפשר, ברמת הסיכון המתאימה לנו.

בנוסף, מממנים דמי הניהול את גורמי התמיכה והשירות של בית ההשקעות עבורנו כלקוחות.

מהם דמי הניהול המקסימליים בקרן הפנסיה?

דמי הניהול המקסימליים בקרן ההשתלמות, על פי חוק, הם 6% מההפקדות ו-0.5% מהצבירה. עם זאת, כפי שניתן לראות בטבלה שבעמוד הזה, דמי הניהול שניתן להשיג בבתי ההשקעות השונים נמוכים משמעותית מדמי הניהול המקסימליים.

לצערנו, חוסכים רבים לא בודקים את דמי הניהול שהם משלמים בקרנות הפנסיה, וחלק גדול מדי מהם משלמים את דמי הניהול המקסימליים, ופוגעים בחיסכון שלהם באופן משמעותי.

איך ניתן להוריד את דמי הניהול בקרן הפנסיה?

למרות שבתקשורת אוהבים לומר אחרת, לפחות בכל הקשור לדמי הניהול ענף הגמל והפנסיה בישראל הוא ענף תחרותי מאוד.

המשמעות היא, שבאמצעות תהליך לא ארוך של קבלת הצעות ומו"מ עם מספר בתי השקעות, ניתן להשיג דמי ניהול אטרקטיביים כמעט לכל קרן פנסיה.

את קבלת ההצעות ניתן לבצע ישירות מול בתי ההשקעות או באמצעות סוכני ביטוח. חלק מבתי ההשקעות מציעים בפעילות ישירה מולם דמי ניהול נמוכים יותר ממה שיכולים סוכני הביטוח להציע, אך במקרים אחרים דווקא סוכני ביטוח יודעים להשיג דמי ניהול שקשה לחוסך הפרטי להשיג גם ישירות מבית ההשקעות, ולכן מומלץ לבדוק את 2 הערוצים.

וחשוב לנו להדגיש שוב – דמי ניהול נמוכים אינם התכלית אלא האמצעי – הם התשלום שאנחנו משלמים עבור ניהול איכותי של כספנו והשגת תשואות גבוהות.

פעמים רבות חיסכון של מספר עשיריות האחוז בדמי הניהול, תוך בחירה של בית השקעות שמשיג באופן קבוע תשואות נמוכות יותר ביחס לבתי ההשקעות האחרים, יהיה בגדר של "לקנות בזול ולשלם יקר".

ההמלצה שלנו היא לבחור קודם כל מספר בתי השקעות איכותיים המשיגים לאורך זמן תשואות גבוהות, ולאחר מכן לבצע את תהליך קבלת ההצעות והמו"מ מולם ולבחור את ההצעה הטובה ביותר.

על המחבר