Wobi, FeeX, Zebaroor ו-GetPensia – האתרים הטובים ביותר עבור הפנסיה שלכם

עדכון – הפוסט הזה נכתב במרץ 2016. מאז, הפסיקו האתרים Feex ו-Zebaroor לפעול, דבר המעיד, בין היתר, על הקושי של אפליקציות פיננסיות חדשות לפעול בשוק הישראלי. אנחנו מקווים לראות במהרה אפליקציות חדשות, מוצלחות וברות קיימא מבחינה עסקית.

למרות הטענה הרווחת שהמחאה החברתית חלפה מן העולם מבלי להשאיר חותם משמעותי, אנחנו רואים בשנים האחרונות יותר ויותר מיזמים שהוקמו במטרה לעזור לצרכנים לשפר את מצבם במגוון רחב של תחומים.

גם עולם הפנסיה נהנה מהרוח היזמית הזו ובשנים האחרונות הוקמו בו מספר מיזמים מעניינים, שממנפים את היכולות הטכנולוגיות המשופרות לטובתם של החוסכים.

בחרנו לסקירה הזו 4 מיזמים מעניינים, חלקם מוכרים יותר וחלקם פחות, ונבדוק מה בעצם נותן כל אחד מהמיזמים האלה, ומהם היתרונות והחסרונות שלו.

Wobi – ה"סלב" של עולם הפנסיה

Wobi הוא חיה מעניינת מאוד בעולמות הפנסיה והביטוח המקומיים. מדובר למעשה בסוכנות ביטוח, שהחלה לפעול בעיקר במכירת ביטוחי רכב ודירה, כשהחידוש המרכזי שלה היה ביצוע המכירה און-ליין, תוך הצגת תעריפים להשוואה ממספר רב של חברות.

לאחר התחלה מקרטעת למדי, הגיעו ל-Wobi בעלים חדשים שהזרימו כסף רב לשיפור ממשק המשתמש ולפעילות שיווק נרחבת מאוד, וכיום מדובר באחד מהמותגים החזקים והמוכרים ביותר בענף הפנסיה וביטוח.

בעוד שבעולם ביטוח הרכב והדירה משמשת Wobi כסוכנות ביטוח לכל דבר – מוכרת ביטוח, מטפלת בתביעות ביטוח וכו', המודל שלה בעולם הפנסיה שונה לגמרי, ומתבסס על מכירת "לידים" לחברות ביטוח ולבתי השקעות.

1. מה האתר עושה?

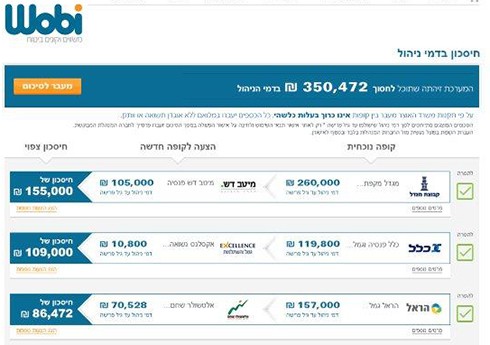

Wobi מאפשרת לכל אחד לקבל דו"ח מקיף ועדכני על כל מוצרי הפנסיה והגמל שלו. את הנתונים מקבלת Wobi מאתר המסלקה הפנסיונית של משרד האוצר, ואז היא מעבדת אותו ומציגה אותו בצורה ויזואלית וברורה ללקוח.

הנתונים המוצגים ללקוחות כוללים את פירוט כל המוצרים שלהם, סך הכסף שצברו בכל מוצר, החיסכון הצפוי לעמוד לרשותם בגיל הפרישה וסך דמי הניהול שהם צפויים לשלם.

לאחר הצגת נתונים אלו, מציג Wobi הצעות להעברת כספי הלקוח למבחר של חברות ביטוח ובתי השקעות, תוך פירוט הסכום שצפוי הלקוח לחסוך בדמי הניהול בעקבות המעבר.

2. מה המודל העסקי של האתר?

בעוד שהשירות שמציעה Wobi ללקוחות הוא חינמי, בפועל היא משלמת למסלקה הפנסיונית של משרד האוצר עבור נתוניו של כל לקוח כ-18 ש"ח (המחיר הקבוע בחוק).

הרווח של Wobi מגיע מחברות הביטוח ובתי ההשקעות המוצגים באתר, המשלמים לה בעבור כל לקוח שביקש לקבל מהם הצעה להעברת כספיו.

3. מהם היתרונות המרכזיים?

א. הרבה מאוד אנשים לא יודעים מה בדיוק יש להם במוצרי הפנסיה והגמל השונים, וגם הררי הדוחות התקופתיים שהם מקבלים מהחברות והקרנות השונות לא עוזרים להם לעשות סדר בנושא.

Wobi היה האתר הראשון שאיפשר ללקוחות לקבל את כלל הנתונים שלהם, בצורה ברורה ונוחה להבנה וללא תשלום. (כיום גם אתרים נוספים מציעים שירותים דומים).

ב. האתר מציג את דמי הניהול הנוכחיים בכל מוצר פנסיוני, ואת סטאטוס המוצר – פעיל / לא פעיל.

ג. הצגת ההצעות מחברות מתחרות להפחתת דמי הניהול יכולה לסייע ללקוחות להוריד את דמי הניהול שלהם בקלות יחסית, מבלי שיצטרכו להיכנס לתהליך של מו"מ מול סוכני וחברות הביטוח.

4. מהם החסרונות המרכזיים?

א. אתר Wobi לא מציג את הקיצבה המוערכת בעת היציאה לפנסיה, ולא מאפשר להבין האם סכום החיסכון הצפוי מספיק או שלא.

ב. האתר מתמקד בנושא דמי הניהול ואינו מאפשר השוואה בין מנהלי הקרנות השונים בפרמטרים חשובים נוספים, כגון תשואה, רמת סיכון, גרעון אקטוארי וכו'.

ג. ההצעות לחיסכון המופיעות באתר Wobi ניתנות ממספר מצומצם של בתי השקעות וחברות ביטוח המשתפים פעולה עם האתר, ולכן לא ניתן לקבל תמונה מלאה של כלל ההצעות שניתן לקבל בשוק.

בנוסף, העבודה היא ישירות מול חברת הביטוח, ללא סוכן ביטוח מקצועי, דבר שלא מתאים לחלק גדול מהלקוחות ועלול לפגוע ברמת השירות שהם מקבלים.

ד. סכומי החיסכון הצפוי המופיעים באתר מתייחסים רק לנושא דמי הניהול, אך דמי הניהול הם למעשה התשלום שאנחנו משלמים עבור ניהול הכספים שבקרן.

חיסכון בדמי ניהול, שמושג תוך העברת הכספים למנהל קרן שמשיג באופן עקבי תשואות נמוכות לאורך זמן, עלול בסופו של דבר להרע את מצבו של החוסך, ולא לשפר אותו.

לשם המחשה – חוסך שמעביר את קרן הפנסיה שלו מחברת הביטוח "תשואות בע"מ" לחברת הביטוח "זולים בע"מ", תוך הפחתה של דמי הניהול שהוא משלם מ-0.5% ל-0.25%, יחשוב כנראה שהשיג עיסקה מצויינת.

אבל אם התשואות שמשיגה חברת "תשואות בע"מ" גבוהות על פני השנים מהתשואות של חברת "זולים בע"מ" בממוצע ב-1%, ההפסד שייגרם לחוסך לאורך השנים יהיה גדול מאוד.

נכון, תשואות העבר של קרן פנסיה לא תמיד מלמדות על תשואות העתיד שלה, ואף אחד לא יכול לחזות איזו קרן תצליח יותר ואיזו פחות, אבל הן בהחלט נותנות מושג כללי על איכות ניהול הכספים של בית ההשקעות או חברת הביטוח שמנהלים את הקרן.

ניתוח של נתוני העבר, מראה שניתן למצוא חברות שבאופן עקבי נמצאות בראש טבלת התשואות, וחברות אחרות שנמצאות לרוב בתחתית הטבלה, ובהיעדר כדור בדולח, זהו כנראה אחד מהפרמטרים הטובים ביותר העומדים לרשותנו בבחירת קרן פנסיה או כל מוצר פיננסי אחר.

ה. על מנת להירשם לאתר יש להזין פרטים אישיים הכוללים מספר של כרטיס אשראי בתוקף. הזנת פרטי כרטיס האשראי הכרחית ונדרשת על ידי המסלקה הפנסיונית של משרד האוצר על מנת לספק את הנתונים, אך חלק מהמשתמשים נרתעים מלתת את הנתונים הללו מטעמי שמירה על פרטיותם.

לפי למפורסם באתר, הוא מתמודד עם חשש זה על ידי הטמעה של מערכות אבטחת מידע מתקדמות.

סיכום

Wobi מאפשר לקבל תמונה ברורה ועדכנית של כלל מוצרי הפנסיה שלנו, בצורה אמינה וללא תשלום.

התמונה המוצגת באתר חלקית ומתמקדת בשני פרמטרים מרכזיים: סכום החיסכון, ועלויות דמי הניהול. לא ניתן להשוות באמצעות האתר פרמטרים חשובים אחרים, ולא ניתן להבין ממנו מהי קיצבת הפנסיה העתידית הצפויה לחוסך.

בנוסף, באמצעות האתר אפשר לקבל הצעות ממספר חברות ביטוח ובתי השקעות, אך חשוב לבצע סקר שוק ולהשוות את ההצעות הללו להצעות מחברות נוספות, ולבחון בכל ההצעות לצד דמי הניהול של כל קרן גם פרמטרים נוספים, ובראשם – את תשואות העבר של הקרן.

זהברור (Zebaroor) – האח הצעיר והלא מוכר של Wobi

אתר זהברור (Zebaroor) הושק באופן צנוע יחסית במהלך קיץ 2015, מספר חודשים לאחר השקתו המתוקשרת של אתר הפנסיה של Wobi. בדומה ל-Wobi, השירות המרכזי של האתר מבוסס על קבלת הנתונים מהמסלקה הפנסיונית והצגתם בצורה וברורה ללקוחות.

1. מה האתר עושה?

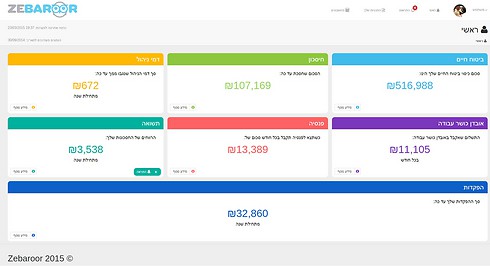

בניגוד ל-Wobi, מנסה זהברור לתת תמונה רחבה יותר לגבי מצבו של החוסך, והוא מציג לצד דמי הניהול שנגבו ממנו במהלך השנה, גם את התשואה שהשיגו המוצרים השונים, את חישוב הקיצבה הצפויה בעת היציאה לפנסיה, ואת סך הכיסויים הביטוחיים שקיימים ללקוח למקרים של פטירה או אובדן כושר עבודה.

2. מה המודל העסקי של האתר?

לאתר זהברור מספר מודלים עסקיים, הפונים לציבור החוסכים אך גם למעסיקים ולסוכני הביטוח. המודל העסקי הפונה לחוסכים כולל 3 חלופות:

א. קבלת דוח מסכם עדכני של מצב המוצרים הפנסיוניים תמורת תשלום של 40 ש"ח.

ב. קבלת דוח מסכם עדכני של מצב המוצרים הפנסיוניים בעבור מתן אישור לקבלת הצעות מסוכני ביטוח פנסיוניים (בדומה למודל של wobi).

ג. הרשמה לשירות מתמשך המעניק עדכונים והמלצות שונות בעלות של 10 שקלים בחודש.

3. מהם היתרונות המרכזיים?

א. כמו באתר wobi, גם באמצעות אתר זהברור יכולים הלקוחות לקבל את כלל הנתונים אודות החיסכון הפנסיוני שלהם, בצורה ברורה ונוחה להבנה וללא תשלום.

ב. התמונה שמציג אתר זהברור אודות החיסכון הפנסיוני רחבה ומלאה יותר מהתמונה שמציג אתר wobi, וכוללת לצד דמי הניהול, גם את התשואות, ההפקדות והכיסויים בכל מוצר פנסיוני, וכן תחזית של הקצבה העתידית הצפויה ללקוח.

ג. בנוסף מאפשר האתר לקבל התראות בנוגע לחוסר דיוק לגבי הפרטים האישיים של כל חוסך, כפי שהם מעודכנים בחברות הביטוח.

4. מהם החסרונות המרכזיים?

א. ממספר בדיקות שביצענו באתר עלה שהתמונה המתקבלת אודות המוצרים הפנסיוניים של הלקוח לעתים אינה מדוייקת באופן מלא.

ניתן להניח שחוסר הדיוקים נובעים דווקא מהמידע המתקבל מהמסלקה הפנסיונית, ולא מכשל במערכת של זהברור, אך עדיין מדובר בעניין שפוגם ביכולת ליהנות מהשירות המלא של האתר (וחשוב להדגיש – לא מדובר במספר גדול של בדיקות – נשמח לשמוע את דעתכם לגבי השירות כדי לבסס את הנושא).

ב. בעוד שאתר זהברור נותן משוב טוב מאוד אודות מוצרי החיסכון הקיימים ללקוח, הוא אינו מציג בפניו חלופות אפשריות למוצרים טובים יותר עבורו, מבחינת התשואה, דמי הניהול וכו'.

סיכום

זהברור נותן תמונה רחבה ומלאה יותר מזו שנותן אתר wobi לגבי מוצרי הפנסיה של החוסך, תוך מתן אפשרות ללקוח לבחור במודל ההתקשרות המועדף עליו (בתשלום/ללא תשלום, חד פעמי/מתמשך).

תמונת המצב המוצגת באתר נותנת מידע רב וחשוב, ומאפשרת ללקוח לאתר חוסר דיוקים בנתונים הנמצאים בידי חברות הביטוח.

מצד שני, אתר זהברור לא מציע חלופות למוצרים הקיימים ללקוח ולא מאפשר קבלת הצעות נגדיות, שירות שניתן לקבל באתר wobi.

feex – הסטארטאפ של הפנסיה

את אתר feex הקימה חברת סטארטאפ ישראלית, שפיתחה שירות חינמי שעוזר לחוסכים להקטין את דמי הניהול שהם מ

שלמים במוצרים הפנסיוניים השונים.

בין מקימי הסטארטאפ ניתן למצוא את אורי לוין, ממקימי waze, ומספר יזמים יוצאי המכללה הבין תחומית, אשר הספיקו כבר לגייס כ-10 מיליון דולר עבור פעילות החברה, המתמקדת כיום בישראל ובארה"ב.

1. מה האתר עושה?

אתר feex ממנף את חוכמת ההמונים, ונותן למשתמשי האתר משוב לגבי גובה דמי הניהול שהם משלמים במוצרים הפיננסיים שלהם, בהשוואה לאנשים אחרים בעלי מאפיינים דומים.

האתר המציא "מד פראיירים" (sucker meter), שמאפשר למשתמשים לראות באופן ברור מאוד האם הם משלמים יותר או פחות משאר המשתמשים, ונותן כלים בסיסיים לביצוע מו"מ מול חברות הביטוח להורדת דמי הניהול הללו.

2. מה המודל העסקי של האתר?

נכון להיום מתבסס המודל העסקי של האתר (בהתאם למפורסם באתר) על תשלומים מחברות המשתמשות בשירות עבור העובדים שלהן. עבור המשתמשים הפרטיים השירות הינו ללא תשלום.

3. מהם היתרונות המרכזיים?

א. אתר feex מאפשר לקבל מידע אובייקטיבי ומדוייק לגבי דמי הניהול הנהוגים בשוק, באמצעות נתוני אמת של לקוחות אמיתיים.

את המידע שמקבלים מהאתר יכול כל חוסך לנצל במסגרת המו"מ מול קרן הפנסיה, ההשתלמות או קופת הגמל שלו על מנת להוריד את דמי הניהול שהוא משלם. ב. האתר מכסה 3 מוצרים פנסיוניים מרכזיים: קרן פנסיה, קרן השתלמות וקופת גמל.

4. מהם החסרונות המרכזיים?

א. על מנת לשפר את מצבם בהתאם לנתונים המוצגים באתר, צריכים עדיין הלקוחות לבצע מו"מ מול חברות הביטוח, שכמובן לא ששות להוריד את דמי הניהול של הלקוחות.

ב. האינדיקציות שנותן האתר מתייחסות אך ורק למוצר שבידי הלקוח, מבלי לתת ללקוח משוב לגבי האלטרנטיבות העומדות בפניו, ולא נותן מענה לשאלות חשובות כגון: האם ניתן לקבל דמי ניהול נמוכים יותר בקרן אחרת? האם תשואות קרן הפנסיה שבידיו טובות או לא? וכו'.

ג. תהליך העבודה באתר מסורבל באופן יחסי, ודורש מהמשתמשים לסרוק את דוחות הפנסיה שלהם ולשלוח אותם במייל לצוות האתר.

סיכום

אתר feex נותן מענה יפה לשאלה ספציפית מאוד – האם אתם משלמים יותר או פחות מחוסכים אחרים בקרן שלכם? זהו לא המקום לקבל בו תובנות רחבות אודות החיסכון שלכם, אך כאפליקציה נקודתית הם ללא ספק עושים עבודה יפה מאוד.

GetPensia – קבוצת רכישה לקרנות פנסיה

גט פנסיה (GetPensia) הוא שותפות בין קבוצה של יזמים ובין "התאחדות הסטודנטים והסטודנטיות בישראל", ששמה לה למטרה להקים קבוצת רכישה גדולה ככל שניתן של חוסכים, ולמנף את הכוח של הקבוצה במטרה להשיג דמי ניהול נמוכים, בדומה לתנאים שמקבלים עובדי החברות הגדולות במשק.

1. מה האתר עושה?

האתר מאפשר לכל משתמש לקבל הצעות מקרנות פנסיה וקרנות השתלמות הכוללות הטבות בדמי הניהול. תהליך ההצטרפות פשוט יחסית ומתבצע באמצעות טופס הרשמה קצר, שלאחריו מקבל המשתמש מספר הצעות אישיות במייל, בהתאם לתנאים שסגרו מנהלי המיזם עם כל אחת מהקרנות.

2. מה המודל העסקי של האתר?

המודל הכלכלי של גט פנסיה לא פורסם באתר, אך ההערכה בשוק מדברת על כך שהם מתבססים על קבלת עמלה מחברות הביטוח ובתי ההשקעות שאת הקרנות שלהם הם מציעים (בדומה לסוכני ביטוח).

3. מהם היתרונות המרכזיים?

א. תהליך פשוט המאפשר למשתמשים להצטרף לקרנות פנסיה בדמי ניהול נמוכים, מבלי צורך בתהליך מייגע של מו"מ והתמקחות מול הקרנות.

ב. בנוסף לקבוצות הרכישה לקרנות הפנסיה והשתלמות, צפוי האתר להשיק קבוצת רכישה נוספת גם לקופות גמל.

4. מהם החסרונות המרכזיים?

א. עם השקת קרנות הפנסיה המכונות "קרנות ברירת מחדל", אשר מאפשרות לכל חוסך להצטרף אליהן וליהנות מדמי ניהול נמוכים מאוד, יצרה למעשה המפקחת על הביטוח "קבוצת רכישה" לאומית עם תנאים טובים יותר ממה שמציעה גט פנסיה.

ב. בדומה ל-wobi, גם גט פנסיה עובדת נכון להיום רק עם חלק מקרנות הפנסיה, ולא תמיד מדובר בקרנות המובילות בענף בפרמטרים של גודל הקרן והתשואות שלה.

ג. האתר מתמקד בנושא דמי הניהול ואינו מאפשר השוואה בין מנהלי הקרנות השונים בפרמטרים חשובים נוספים, כגון תשואה, רמת סיכון, גרעון אקטוארי וכו'.

סיכום

גט פנסיה ממנף את הכוח הגדול של התאגדות צרכנים על מנת לשפר את מצבם של משתמשים פרטיים ולא מאוגדים ולהפחית את דמי הניהול שהם משלמים.

האתר יכול לתת מענה מצויין לעצמאים ולשכירים העובדים בחברות קטנות, אך גם כאן חשוב לפני שמקבלים החלטה לבחון לצד דמי הניהול של כל קרן גם פרמטרים נוספים, ובראשם – את תשואות העבר שלה.

ולסיכום – אז באיזה אתר אנחנו ממליצים להשתמש?

ארבעת האתרים שכתבנו עליהם פותרים בעיות שונות בעולם הפנסיה – מסיוע לחוסכים להבין מה בכלל יש להם, דרך מתן אינדיקציה על דמי הניהול שהם משלמים ועד להתאגדות צרכנים המאפשרת קבלת הטבות בדמי הניהול.

אנחנו באופן אישי אוהבים מאוד את כל ארבעת האתרים והמיזמים, וממליצים בחום לכל חוסך להירשם לכל הארבעה וליהנות מהיתרונות הייחודיים של כל אחד ואחד מהם.

ומה לגבי savey?

מוזמנים להיכנס לאחת מעמודי ההשוואה שלנו על מנת להשוות ולבחור בצורה ידידותית ונוחה בין קרנות הפנסיה, ההשתלמות וקופות הגמל שלכם.

לשיחת ייעוץ עם מתכנן פיננסי מלאו פרטים:

[אלפי גולשים הצליחו לשדרג את התנאים שלהם ולחסוך אלפי ש"ח]

על המחבר