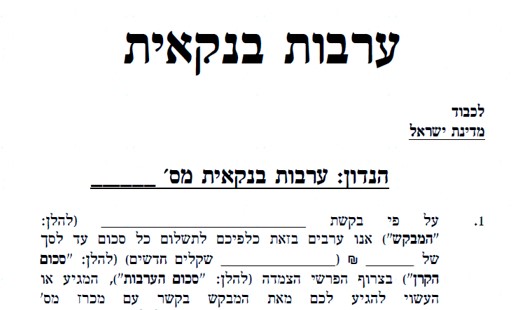

ערבות בנקאית - מהי? וכמה עולה ערבות בנקאית?

ערבות בנקאית היא ערבות שנותן הבנק, בה הוא מצהיר שהוא ערב לפרעון התחייבות מוגדרת של לקוח הבנק, כלפי מוטב כלשהו.

השימוש בערבות בנקאית נפוץ מאד בעולם העסקי, ובעיקר במסגרת חוזי שכירות, התמודדות במכרזים, עסקאות מסחריות משמעותיות, הסכם עבודה עם קבלן וברכישת דירה "על הנייר" מקבלן.

אנחנו נסקור כאן את הדברים שחשוב לדעת על ערבות בנקאית. פיספסנו משהו? מוזמנים לכתוב לנו במייל או בתגובות שבסף העמוד.

1. מה זה ערבות בנקאית?

ערבות בנקאית הינה ערבות שנותן הבנק לפרעון התחייבותו הכספית של הלקוח (לדוגמא – השוכר), כלפי המוטב (לדוגמא – המשכיר).

הערבות הבנקאית נחשבת לבטוחה חזקה, השקולה כמעט לכסף מזומן, בזכות קלות ומהירות המימוש שלה, והיציבות הגבוהה של הערבים – הבנקים בישראל.

על פי הדין בישראל, מתייחסים לערבות הבנקאית כאל "ערבות אוטונומית" – ערבות העומדת בפני עצמה ללא כל קשר לעסקת היסוד שבמסגרתה ניתנה הערבות (לדוגמא – עיסקת השכרת דירה).

כך, מרגע שקיבל הבנק דרישה מהמוטב לקבל מהבנק את הסכום הנקוב בכתב הערבות, הוא מחוייב להעביר למוטב את הסכום במלואו, מבלי שיצטרך לבקש ממנו לנמק או להוכיח את דרישתו, וללא צורך לקבל אישור לתשלום מבית המשפט ו/או לשכת הוצאה לפועל.

2. איך עובדת ערבות בנקאית?

בעת מתן ערבות בנקאית, "משריין" הבנק סכום כסף בגובה סכום הערבות, שבו לא יכול הלקוח להשתמש, וסכום זה משמש את הבנק כבטוחה לערבות שהוא נותן למוטב ("משכיר").

נוסח הערבות הבנקאית מגדיר את תנאי הערבות, ובכללם התנאים למימוש הערבות ולביטולה, תאריכי תוקף הערבות הבנקאית, אופן הצמדת סכומי הערבות (מדד, מט"ח וכו'), הגבלת היכולת להעביר או למסור את הערבות הבנקאית לגורם אחר וכו'.

מימוש הערבות הבנקאית יכול להתבצע על ידי אדם אחד בלבד – המוטב (המשכיר), באמצעות הצגת ערבות בנקאית בתוקף לצד מכתב הדורש את הסכום הנקוב בערבות.

הבנק יעביר את הסכום לתשלום לחשבונו של המוטב (המשכיר) במהלך פרק הזמן המוגדר בנוסח הערבות.

3. מה ההבדל בין ערבות בנקאית לצ'ק בנקאי?

ערבות בנקאית (אוטונומית) וצ'ק בנקאי ניתנות למימוש דרך הבנק ללא תנאי (בניגוד לשטר חוב או צ'ק ביטחון לדוגמא, אשר מחייבים בקשת צו מבית משפט או מההוצאה לפועל).

גם בערבות בנקאית וגם בצ'ק בנקאי, הבנק יחייב בדרך כלל את הלקוח להחזיק בטוחות בשווי סכום הערבות / הצ'ק.

עלויות הפקת ערבות בנקאית גבוהות בדרך כלל במאות אחוזים מהעלויות להפקת צ'ק בנקאי.

4. מהם היתרונות והחסרונות של ערבות בנקאית?

יתרונות

- תשלום בטוח.

- ניתן לבצע גם בסכומים גדולים.

- הלקוח לא יכול לבטל ערבות בנקאית על דעת עצמו.

חסרונות

- יש צורך להגיע לסניף הבנק על מנת להוציא ערבות בנקאית.

- הוצאת העברות כרוכה בעמלה משמעותית.

- כאשר משתמשים בערבות בנקאית כבטוחה כחלק מחוזה שכירות – הכסף לא זמין לשוכר בכל תקופת השכירות.

5. מתי מומלץ להשתמש בערבות בנקאית?

ערבות בנקאית היא בטוחה מצויינת למשכיר, אך לא מאוד מוצלחת מבחינתו של השוכר, בגלל העלויות הגבוהות שלה מצד אחד, וקלות הפידיון ("חילוט") שלה בידי המשכיר מצד שני, ולכן מומלץ להשתמש בה בעסקאות השכרה ברמות סיכון גבוהות.

כמו כן, השימוש בערבות בנקאית מהווה חלק אינטגרלי בהתמודדות למכרזים, רכישת דירה מקבלן "על הנייר" ובעסקאות מסחריות גדולות.

6. כמה עולה להוציא ערבות בנקאית?

ריכזנו כאן את נתוני העמלות להוצאת ערבות בנקאית, כפי שהן מופיעות בתעריפון הבנק ללקוחות פרטיים.

חשוב לדעת שהמחירים המוצגים בטבלה הם מחירי המחירון של הבנק, וכי במקרים רבים ניתן לקבל הנחה משמעותית בעמלה באמצעות מו"מ (בחלק מהחשבונות קיימת הטבה מובנית לעמלה על ערבות בנקאית).

גיליתם טעות בטבלה? כתבו לנו.

| שם הבנק | עמלה שנתית באחוזים משווי העסקה (מחירון) | סכום עמלה מינימלי (מחירון) |

|---|---|---|

| בנק הפועלים | 5% | 380 ש"ח |

| בנק לאומי | 5% | 396 ש"ח |

| הבנק הבינלאומי | 5% | 440 ש"ח |

| בנק דיסקונט | 6.2% | 500 ש"ח |

| בנק מזרחי טפחות | 7% | 380 ש"ח |

7. ערבות בנקאית – שאלות ותשובות

אילו מסמכים נדרשים בתהליך הוצאת ערבות בנקאית?

על מנת להנפיק ערבות בנקאית, צריך הלקוח לחתום על המסמכים המשפטיים הרלוונטיים בסניף, ולמסור את הפרטים הנדרשים לכתב הערבות, ובהם:

- מטרת הערבות.

- שם המוטב וכתובתו.

- סכום הערבות ותנאיה.

- תוקף הערבות.

אילו בטחונות מבקש הבנק מהלקוח לטובת הערבות?

בעת הוצאת ערבות, מגדיר הבנק את הבטחונות אשר יאפשרו לו לקיים את הערבות, במועד, בהתאם להתחייבותו.

בין הבטחונות הנפוצים: פיקדונות וחסכונות.

כיצד מממשים את הערבות הבנקאית?

את מימוש הערבות הבנקאית יכול לדרוש מוטב הערבות בלבד, והדרישה חייבת להתבצע בכתב, ולהגיע לבנק לפני מועד פקיעת הערבות, או במועדים המוגדרים בכתב הערבות.

האם ניתן להאריך את התוקף של ערבות בנקאית?

כן. ניתן להאריך את התוקף של ערבות בנקאית, באמצעות חתימה של הלקוח בסניף הבנק על טופס הארכת ערבות.

האם המוטב (לדוגמא – המשכיר) יכול להאריך את תוקף הערבות הבנקאית?

על פי תנאי הערבות הבנקאית, המוטב לא יכול לדרוש את הארכת הערבות, אלא רק הלקוח.

אולם, המוטב יכול לנקוט בטקטיקה הבאה, אשר מבטיחה ברוב המקרים את הארכת הערבות: שליחת מכתב לבנק ובו דרישה: 'לחלט את הערבות, או לחילופין להאריך את תוקפה'.

במקרה כזה פונה הבנק ללקוח, על מנת שיחליט האם הוא מעוניין להאריך את תוקף הערבות הבנקאית, ובמידה ואינו מסכים להארכת הערבות הבנקאית, יאלץ הבנק להעביר את הכסף למוטב.

האם ניתן להסב ערבות בנקאית?

לא. הערבות הבנקאית הינה אישית ורק המוטב (המשכיר) יכול לעשות בה שימוש.

כיצד ניתן לבטל ערבות בנקאית?

ביטול ערבות בנקאית לפני מועד תום התוקף שלה יכול להתצבע רק על ידי העברת דרישה בכתב לביטול הערבות גם מהמוטב וגם מהלקוח, ובנוסף, יש להחזיר לבנק את כתב הערבות המקורי.

חשוב לזכור שהבנק אינו רשאי לבטל ערבות על סמך בקשת הלקוח בלבד, ללא הסכמת המוטב.

*חשוב: מדריך זה מספק מידע כללי בלבד לשירות הציבור ואינו מהווה תחליף לייעוץ משפטי. אנחנו ממליצים בחום לקרוא את המדריך על מנת להבין טוב יותר את הנושא, ואז לפנות לייעוץ משפטי מקצועי להשלמת העיסקה.

על המחבר