תכנון פיננסי משפחתי - איך עושים את זה לבד?

תכנון פיננסי משפחתי הוא תהליך חשוב מאוד בדרך להגשמת חלומות אישיים ומשפחתיים – מאירועים כמו חתונה ובר מצווה, דרך רכישת דירה או רכב, ועד חופשות ותחביבים שונים – תכנון פיננסי נכון יכול לעזור לכם להגשים את הרצונות והתכניות שלכם.

במדריך הזה נסביר איך ליצור תכנית פיננסית משפחתית טובה, איך לבדוק אותה ומה הכלים שיכולים לעזור לכם בדרך להגשמתה.

1. למה לתכנן? והאם אפשר לעשות תכנון פיננסי אפקטיבי לבד?

אנחנו חיים בתקופה כלכלית לא פשוטה. השכר הממוצע נשחק, מחירים עולים, עלויות הדיור טסות לשמים, הביטחון התעסוקתי יורד ותוחלת החיים מתארכת ומשפיעה על הפנסיה.

כדי לצלוח את התקופה הזו בהצלחה רבה ככל האפשר, אנחנו צריכים להתמודד עם הבעיות הללו ולא להתעלם מהן, לנווט, להציב יעדים ולהשיג אותם, ולא לתת לנסיבות לקבוע את עתידנו הכלכלי.

תהליך התכנון הפיננסי נועד לעזור בהגשמת חלומות, בהשגת היעדים הכלכליים האישיים והמשפחתיים, וביצירת תחושה שאתם באמת עושים את מה שביכולתכם כדי לדאוג לעתידכם ולעתיד משפחתכם.

בין הדברים שהוכחו כחשובים ביותר להשגת היעדים הכלכליים האישיים הם מיקוד וארגון, והם גם עומדים בבסיסו של התכנון הפיננסי. התכנית הפיננסית מתווה מפת דרכים, שמיועדת להוביל אתכם בצורה ברורה, שלב אחר שלב לעבר יעדיכם הכלכליים.

יעדי התכנית הפיננסית צריכים להיות ברורים. התכנית עצמה צריכה להיות כתובה ונגישה, וחשוב מאוד לחזור אליה שוב ושוב אחת לתקופה ולוודא שאתם נמצאים בדרך הנכונה, ואם לא – לעשות את ההתאמות הנדרשות בתכנית.

האם אפשר לעשות תכנון פיננסי אפקטיבי לבד?

בהחלט, אך לא לכל אחד זה מתאים ונכון.

לדעתנו קיימים שני פרמטרים מרכזיים המשפיעים על ההחלטה האם נכון לבצע את התכנון הפיננסי באופן עצמאי או בעזרתו של מתכנן מקצועי והם:

1. האם אני מאמין ביכולתי לבצע תכנון פיננסי מוצלח באופן עצמאי?

העולם נחלק לחובבי העולם הפיננסי ולמי שמתרחק ממנו כמו מאש. חובבי הפיננסים יעדיפו במקרים רבים לבצע את התכנון הפיננסי שלהם ושל משפחתם לבד, תוך לימוד והתעדכנות שוטפים בשווקי ההון, העמקה בתחומי החיסכון והפיננסים, ובדיקות מעמיקות של החלופות השונות.

מי שאינו מאמין שיש לו את הזמן והיכולת כדי לבצע תכנון פיננסי עצמאי עלול למצוא את עצמו מקבל החלטות כלכליות קריטיות כלאחר יד ומבלי להקדיש להן את תשומת הלב הראויה, ושווה לו לשקול להיעזר בגורם מקצועי.

2. האם היקף הנכסים וההכנסות שלי מצדיק תכנון פיננסי?

בעיקרון, כל אחד צריך לבצע תכנון פיננסי, ויש האומרים שהתכנון הפיננסי חשוב במיוחד בקרב בעלי ההכנסות הנמוכות. מצד שני ברור, שלא כל אחד יכול להרשות לעצמו לשלם עבור ייעוץ פיננסי מקצועי.

ליווי של מתכנן פיננסי יהיה לרוב מוצדק כלכלית בעיקר עבור לקוחות מהעשירונים העליונים, בעלי משפחות, שהספיקו לצבור היקף בסיסי של נכסים וחסכונות.

המדריך הזה מיועד לכל מי שמעוניין לבצע תהליך של תכנון פיננסי בצורה עצמאית, ללא סיוע של מתכנן פיננסי. את המדריך כתבנו תוך התבססות על מאמרים של טובי המתכננים הפיננסיים בעולם, והוא כולל את הנושאים והשלבים החשובים בתהליך התכנון הפיננסי.

2. הגדרת יעדים

תכנית פיננסית מוצלחת מתחילה בהגדרה נכונה של יעדים. כדי שיעדים פיננסיים יהיו ברי השגה, הם צריכים להיות מציאותיים, ניתנים למדידה ומוסכמים עם בן הזוג.

יעדים יכולים להיות ברורים וקצרי טווח – כמו לדוגמא סיום תשלום הלוואה בתוך שנה, או מורכבים וארוכי טווח – תכנון פרישה, הקמת משפחה או רכישת דירה.

בזמן הגדרת היעדים חשוב שתהיו כנים עם עצמכם ככל האפשר, ותגדירו יעדים שבאמת קרובים לליבכם. אתם הולכים לעבוד בהגשמת היעדים האלה, ורוב הסיכויים שתמצאו יותר כוחות להתמיד בדרך לאורך זמן, כאשר מדובר ביעדים שבאמת חשובים לכם.

כמה שאלות שיכולות לעזור לכם בשלב הגדרת היעדים (שאלות קצת אמריקאיות ומורבידיות, אבל מחקרים מראים שהשאלות האלה באמת יעילות להגדרת יעדים טובים…):

- אם נותרה לך שנה לחיות, מה הדבר שהכי היית רוצה לעשות בזמן הזה?

- אם נותרו לך עשר שנים לחיות, מה הדבר שהכי היית רוצה להשיג?

- אם זהו יומך האחרון בעולם, על מה את/אתה הכי מצטערים שלא עשיתם בחיים?

רשמו את כל הרעיונות שיש לך, חישבו עליהם עם בני הזוג, וצרו רשימה של 2-5 יעדים. רשמו את המועד להגשמת היעד (ב-5 השנים הקרובות / ב-5-10 השנים הקרובות / בטווח הארוך) ואת התיעדוף שלהם מבחינתכם ושמרו את הרשימה בהישג יד, כדי שתוכלו להציץ בה מפעם לפעם.

כמה יעלה לי להשיג כל יעד?

יעדים בתכנית פיננסית נמדדים בסופו של דבר ב…כסף. חישוב הסכום הנדרש להשגת כל יעד בתכנית הפיננסית שלכם אינו פשוט, אך גם אינו מאוד מורכב, ובהחלט ניתן לביצוע באופן עצמאי.

מסיבת בר מצווה, סכום המשכנתא הנדרש, הקצבה הרצויה בעת הפרישה לפנסיה, לימודים באוניברסיטה, עלות טיול קרוואן משפחתי לשלושה חודשים בחו"ל – לכל יעד כזה יש תג מחיר.

בחלק מהיעדים (אירוע/קניית מוצר/חופשה) החישוב הוא פשוט – סכום ספציפי הנדרש במועד מוגדר. יעדים אחרים, כגון קיצבת הפנסיה, מורכבים יותר לחישוב ודורשים סיוע של כלים ייעודיים (שלמרבה השמחה נגישים ברשת ובחינם).

אחרי שהגדרתם את סכום הכסף הנדרש ואת המועד שבו הוא נדרש, חשוב להגדיר כיצד אתם מתכננים לצבור אותו – האם באמצעות חיסכון קבוע או על ידי הקצאה והשקעה של הון קיים.

במקרים רבים לא ניתן לבצע חישוב מדוייק, אלא לתת הערכה מקורבת בלבד, אך אל דאגה. המספרים אליהם הגעתם יספקו לכם מסגרת טובה לתהליך התכנון, ותוכלו לעדכן אותם במידת הצורך בהמשך הדרך.

כלים תומכים לחישוב סכומים נדרשים לכל יעד

סיכום ביניים

בסיום שלב זה צריכה להיות לכם רשימת יעדים סופית, המוסכמת גם על בן הזוג, וסכום מוערך הנדרש להשגת כל יעד.

אחרי שקבעתם את "כוכב הצפון", השלב הבא הוא להבין היכן אתם נמצאים כיום ביחס אליו.

3. איפה אני עכשיו?

כל מסע מתחיל בשאלה הפשוטה – איפה אני נמצא כרגע?

כדי לענות על השאלה הזו בעת היציאה למסע על היעדים הפיננסיים צריך להבין:

- 1. מהו סך ההון העצמי שלי (נטו).

- מה הקשר בין ההכנסות וההוצאות שלי.

חישוב ההון העצמי (נטו)

חישוב ההון העצמי מורכב משתי רשימות – רשימת הנכסים ורשימת ההתחייבויות.

ברשימת הנכסים רושמים את כלל הנכסים שבבעלותכם ואת ערכם המוערך – דירה, תיק השקעות, יתרה בבנק, חסכונות, קרנות השתלמות, קופות גמל, קרנות פנסיה וביטוחי מנהלים.

רשימת ההתחייבויות תכלול את הלוואת המשכנתא, הלוואות אחרות, אוברדראפט וכו', וגם בה יש לרשום לצד כל הלוואה את הערך הנוכחי שלה.

ההון העצמי (נטו) שלך הוא ההפרש בין סך הנכסים וסך ההתחייבויות שלך. ההון העצמי יכול להיות חיובי או שלילי, וחשוב לא להיבהל מהמספר שיוצא. זהו ההון הנוכחי שלכם, ונקודת היציאה לעבר הון עצמי גדול יותר.

חשוב לעבור על כל פריט ברשימות ולהבין:

– מה זה?

– לשם מה זה? והאם אני באמת צריך את זה?

– כמה זה עלה לי?

– מה השווי של זה כיום?

– האם יש לי התחייבות כנגד הנכס הזה? ואם כן – מתי ההתחייבות תסתיים?

4. הבנת ההכנסות וההוצאות שלי

הכנסות

עבור רובנו, סעיף ההכנסה די פשוט להבנה, וכולל:

– השכר החודשי (שכירים) או ההכנסה החודשית (עצמאים)

– ריבית או דיבידנדים מתיק ההשקעות

– קצבאות שונות שאני זכאי להן

– הכנסה פסיבית אחרת

על מנת לשמור על פשטות ודיוק מירביים, את חישובי ההכנסות יש לעשות במונחי נטו – לאחר ניכוי מסים.

הוצאות

מיפוי ההוצאות הוא עניין מסובך יותר, אך ברגע שתעשו אותו תקבלו תמונה מרתקת, ולעתים קרובות גם מפתיעה, של ההתנהלות הכלכלית שלכם.

לאחר השלמת מיפוי ההוצאות תוכלו לאתר מקומות שבהם "מתבזבז כסף", מקורות פוטנציאליים לחיסכון, ולקבל החלטות רציונליות לגבי סדרי העדיפויות ותמהיל ההוצאות שלכם.

בגלל שאנחנו מוציאים היום כספים במגוון רחב של אמצעים – כרטיסי אשראי, מזומן, העברה בנקאית, הוראת קבע, שיקים ועוד, את מיפוי ההוצאות נהוג לבצע במשך 2-3 חודשים, שבהם תשמרו קבלות ותתעדו את ההוצאות השוטפות והחד פעמיות שלכם.

ההפרש בין ההכנסה נטו להוצאות נקרא גם "ההכנסה הפנויה" – הסכום העומד לרשותכם לטובת הגשמת היעדים שלכם. אם תצליחו להגדיל את ההכנסה הפנויה על ידי הגדלת ההכנסה או (סביר יותר) על ידי הפחתת ההוצאות, תוכלו להגיע ליעדיכם במהירות רבה יותר.

אם אתם מוציאים יותר ממה שאתם מכניסים אז חשוב מאוד לטפל במצב באופן מיידי, תוך ניסיון להגדיל את ההכנסה, ונקיטת צעדים דרסטיים כדי לצמצם את ההוצאות.

הגדלת ההכנסה

מספר דרכים אפשריות להגדלת ההכנסה:

- קידום או מעבר למקום עבודה חדש בשכר גבוה יותר.

- עבודה במשרה נוספת בסופי שבוע / ערבים (בתחום ההתמחות או בתחום אחר לחלוטין).

- פתיחת עסק עצמאי וצמצום חבות המס.

- מס הכנסה שלילי / קצבאות.

- השכרת חדר בבית – במקרים מסוימים ניתן להשכיר את אחד מחדרי הבית למגורי סטודנט.

צמצום הוצאות

בדקו את כל ההוצאות שלכם ונסו לחשוב באופן אובייקטיבי – האם מדובר בהוצאה חיונית? ואם לא – האם אני יכול לוותר עליה?

- קניית מזון – בצעו קניות מזון לפי רשימת קניות מוכנה, ולא "תוך כדי תנועה" בסופרמרקט.

- מסעדות, בתי קפה וברים – אכלו ושתו פחות בחוץ ויותר בבית.

- ארוחת צהריים בעבודה – הביאו מהבית.

- רכב ותחבורה – האם תוכלו להסתדר עם מכונית אחת פחות במשק הבית?

- צמצום עלויות סלולר, אינטרנט, וטלויזיה – בדקו כמה אתם משלמים ועשו שופינג בין הספקים השונים.

- צמצום עלויות משכנתא – האם ניתן למחזר את המשכנתא ולחסוך בתשלומים החודשיים?

- צמצום עלויות שכירות – האם אתם חיים בדירה בהתאם לצרכים שלכם או שניתן לעבור לדירה זולה יותר?

- חופשות – האם אתם יכולים להוזיל/לצמצם את החופשות שלכם?

- מסים – האם מספר הנפשות במשפחה מעודכן בישומי הרשות המקומית? כל אדם נוסף בבית עוזר לחסוך בתשלומי המים.

- צמצום עלויות ביטוח – האם אתם באמת צריכים את כל הביטוחים שאתם מחזיקים? האם ניתן להוזיל אותם?

- צמצום עמלות בבנקים ובחברות כרטיסי האשראי – משלמים עמלות בבנקים ולחברות האשראי? ייתכן מאוד שתוכלו לחסוך סכומים משמעותיים עם קצת "שופינג".

5. להתכונן לבלתי צפוי

לפני שאנחנו ממשיכים לגיבוש התכנית הפיננסית עצמה, חשוב לעצור רגע ולתת מענה לבעיות, תקלות ואירועים בעייתיים שעלולים להתרחש ולפגוע באופן דרסטי במהלך חיינו (האישי והפיננסי).

פיטורין, נזק פיזי לאדם או לרכוש, מחלה, מוות – לכל אחד מהתרחישים הללו משמעויות כלכליות שחייבים לקבל התייחסות בשלב התכנון הפיננסי.

מספר פעולות שצריך לבצע בשלב זה:

- הקמת "קרן חירום" אישית.

- וידוא שהכיסוי ביטוחי שיש לכם למקרה מוות, נכות או מחלה ממושכת מספיקים.

- הכנת צוואה המתאימה לרצונות שלכם.

הקמת "קרן חירום" אישית

"קרן החירום האישית" היא למעשה סכום כסף נזיל בגובה סך ההוצאות שלכם במשך 3 חודשים. סכום זה מיועד להוות את כרית הביטחון שלכם למקרה של אובדן הכנסות, מחלה ממושכת וכו', ולאפשר לכם להחזיק את הראש מעל המים עד שתוכלו להתארגן מחדש על העניינים.

כספי קרן החירום האישית יכולים לשבת בחשבון הבנק, אך גם בקרן השתלמות או קופת גמל נזילה.

ביטוח חיים, בריאות ואובדן כושר עבודה

מוות, נכות, או מחלה של אדם במשפחה עלולים לגרום לפגיעה כלכלית משמעותית. למקרים כאלה לא ניתן להכין "קרן חירום" אישית, מאחר שהסכומים בהם מדובר יכולים להיות גבוהים מאוד, והמענה הכלכלי ביותר למקרים אלה הוא באמצעות רכישת ביטוחים מתאימים.

ביטוח חיים – מוות של מפרנס במשפחה פוגע בה כלכלית משתי בחינות: הראשונה, אובדן ההכנסה של אותו אדם, והשנייה – הצורך לפצות על היעדרותו של האדם מהניהול השוטף של משק הבית (לעתים על ידי עזרה בתשלום).

ביטוח חיים, ביטוח שארים (קיים בקרן הפנסיה) וביטוח חיים למשכנתא לבעלי דירות, מאפשרים למשפחה סכום כסף או קצבה לאחר מותו של מפרנס, סכומים המיועדים לאפשר למשפחה הנותרת לשמור על אורח חייה מבחינה כלכלית.

ביטוח בריאות – מערכת הבריאות הציבורית נותנת מענה לרוב המחלות והמקרים הרפואיים בצורה טובה. אך מקרי קיצון, כגון השתלות, ניתוחים בחו"ל או תרופות שאינן בסל התרופות, עלולים ליצור מעמסה כלכלית עצומה על המשפחה, ולפגוע בה אנושות.

ביטוח בריאות ל"קטסטרופות" המכסה מקרי קיצון אלה הינו ברוב המקרים זול יחסית, ונותן מענה מצויין לסיכונים הללו.

ביטוח אובדן כושר עבודה – ביטוח המאפשר להמשיך לקבל הכנסה גם במקרה של נכות ממושכת, ובהתאם לרמת ההכנסה הקודמת של המבוטח.

בעת קניית ביטוח חשוב לוודא שאתם מבינים את תנאי ותכולת הביטוח, ומומלץ להתייעץ עם סוכן ביטוח או יועץ פנסיוני (או לפחות לקרוא על הנושא) על מנת לוודא שאתם אכן קונים את הכיסוי המתאים עבורכם, ובמחיר סביר.

צוואה

צוואה היא מסמך משפטי אשר קובע מי זכאי לקבל את הרכוש והנכסים שלך לאחר מותך. כדי שיהיה לצוואה תוקף חוקי נדרשת חתימת עורך דין.

למרות שלא נהוג כיום לעשות צוואה בגילאים צעירים, ושחוקי המדינה קובעים באופן ברור את היורשים העתידיים במקרה מוות, קיימת חשיבות לכתיבת צוואה בכל אותם מקרים "אפורים" – הורים גרושים או פרודים, ידועים בציבור וכו'.

בנוסף, ניתן להגדיר בצוואה את האפוטרופוס העתידי של הילדים למקרה שבו שני ההורים הולכים לעולמם בטרם עת.

6. חיסכון והשקעה

עולם החיסכון וההשקעה רחבים מאוד ומחייבים העמקה נוספת מעבר לתכולת המדריך הקצר הזה, אך חשוב לנו לתת כאן כמה קווים מנחים כלליים: 1. בעת ההחלטה על דרכי ההשקעה והחיסכון של הכסף, חשוב להבחין בין כספים המיועדים לטווחי זמן שונים:

– קרן חירום – כספים שיש לשמור במזומן, זמינים למשיכה מחשבון הבנק, או בקרן השתלמות, פוליסת חיסכון וקופת גמל נזילות.

– כספים למימוש יעדים בטווח הקצר (עד 5 שנים) – מזומן, חסכונות לטווח קצר, קרנות נאמנות ותעודות סל סולידיות, או מוצרי גמל שיהפכו לנזילים במועד הנכון.

– כספים למימוש יעדים בטווח הבינוני (5 עד 10 שנים) – ניתן להשקיע באפיקים מסוכנים יותר, ובכך ליהנות מהאפשרות לתשואות גבוהות יותר. במידה ואינכם משקיעים מנוסים, מומלץ להשקיע במסלולים פסיביים הצמודים למדדים המרכזיים.

– כספים למימוש יעדים לטווח הארוך (יותר מ-10 שנים) – ניתן לבחור באפיקים מנייתיים, נכסי סיכון אחרים, נדל"ן, קרנות גידור וכו' המאפשרים תשואות גבוהות יותר לארוך זמן.

2. כל החלטה על רמת הסיכון של ההשקעה חשוב לבצע תוך כדי מחשבה על האופי שלכם ועל האופן שבו אתם מתמודדים עם סיכון ועם הפסדים כספיים אפשריים. שוק ההון פעמים רבות הינו תנודתי בטווח הקצר והבינוני, אך בטווח הארוך הוכח שמסלולים מנייתיים ומסוכנים יותר מצליחים באופן מסורתי להשיג תשואות גבוהות ממוצרים סולידיים יותר.

3. אין השקעה שהיא לחלוטין ללא סיכון, וחשוב לזכור שגם אם הפסדתם כסף בטווח הקצר על הנייר, ההשקעה יכולה להתאושש ולהשיא רווחים יפים בטווחים ארוכים יותר. זכרו שהפסד, או רווח, מתרחשים רק בעת מכירת המנייה, הקרן או הנכס, וגם אם לאורך הדרך המחירים נעים בצורה חדה, חשוב לדבוק בטווח הזמן להשקעה שתכננתם מראש.

7. יצירת התכנית הפיננסית שלך

בשלב זה אתם כבר יודעים:

- מהם היעדים שלכם, לפי סדר עדיפויות, ולוח זמנים ברור.

- מהי העלות המשוערת של השגת היעדים הללו.

- מהי ההכנסה הפנויה שלכם ליישום היעדים הללו, לאחר יצירת קרן החירום והתשלום לביטוחים ההכרחיים.

- אילו נכסים עומדים לרשותכם כבר עכשיו.

כעת אתם מוכנים להגדיר את אבני היסוד של התכנית הפיננסית שלכם – מה הדרך הטובה ביותר להשקיע את ההכנסה הפנויה כדי להשיג כל אחד מהיעדים?

עיקרי התכנית הפיננסית – חלקי התכנית

במסגרת התכנית יש להתייחס לחלקים הבאים, לפי הסדר –

- צמצום הלוואות לטווח הקצר.

- הקמת קרן החירום האישית.

- מימון היעדים לטווח הקצר (עד 5 שנים).

- מימון היעדים לטווח הבינוני (5-10 שנים).

- מימון היעדים לטווח הארוך (מעל 10 שנים).

רכיבי התכנית הפיננסית – התאמת מקורות ואמצעים

לכל חלק בתכנית צריך להתאים את המקורות והאמצעים למימונו, ולענות על השאלות הבאות:

- האם הנכסים הקיימים שלי צפויים לכסות את עלות היעד?

- אם לא – מה הסכום שאצטרך להקצות מההכנסה הפנויה כדי להשיג את היעד במועד?

לאחר שהשלמתם את 2 השאלות היעד הראשון, יש לעבור ליעד הבא, להקצות נכסים ומשאבים לכל אחד מהם, ולהעביר משאבים עודפים ליעד הבא.

במידה וסך הנכסים והמשאבים הצפויים שלכם אינם מספיקים כדי לכסות את עלויות כל היעדים, אתם צריכים לבצע חשיבה מחדש אודות היעדים וההכנסה הפנויה שלכם, ולאזן אותם עד להשגת תכנית פיננסית ישימה.

8. יישום התכנית הפיננסית

"אין זמן טוב יותר מהעכשיו". אחרי שהגדרתם את היעדים והתכנית הפיננסית להשגתם, זהו הזמן להתחיל להגשים:

- רכשו את הביטוחים הנדרשים באמצעות סוכן ביטוח או ישירות מחברת הביטוח.

- אם נדרש – קבעו פגישה עם עורך דין ונסחו עימו צוואה.

- הקצו משאבים לפירעון הלוואות קצרות טווח.

- הקצו משאבים או חסכו עבור קרן החירום.

- הכינו כלים טובים למעקב אחר ההכנסות וההוצאות.

- חסכו והשקיעו באופן שוטף בהתאם לתכנית.

9. כלים וכללים לניהול כספי המשפחה

כלים לתכנון פיננסי וניהול כספי המשפחה

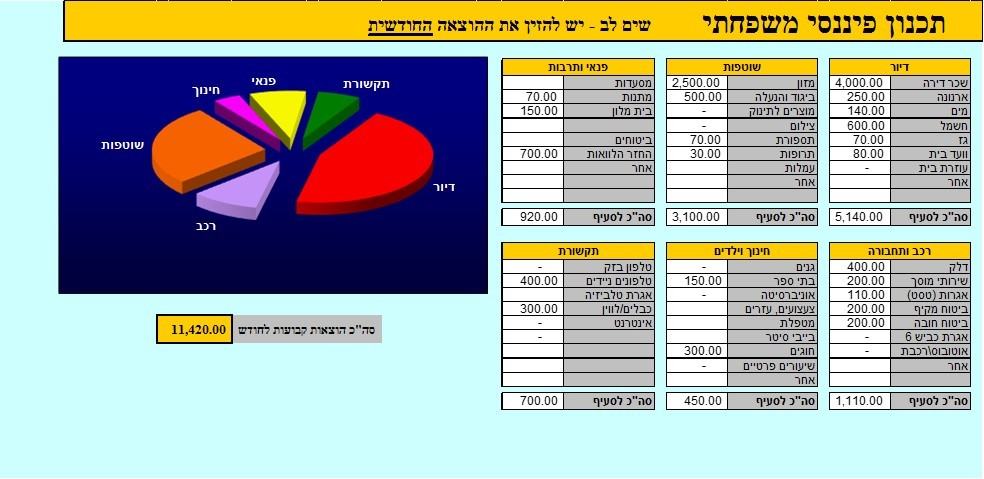

1. אקסלים לניתוח הכנסות והוצאות ותכנון תקציב

הדרך הבסיסית לניתוח ההכנסות וההוצאות המשפחתיות (טוב, חוץ מרשימה ידנית על נייר), היא באמצעות אקסל. קיימים ברשת מספר כלים מבוססי אקסל להורדה בחינם, כשהטובים בהם לדעתנו הם של בנק אוצר החייל וקובץ תכנון התקציב המשפחתי של הסולידית.

2. אפליקציות לתכנון והתנהלות פיננסית

א. Finanda

אחת האפליקציות הטובות ביותר לניהול כספי ותקציב המשפחה. מתממשקת בצורה נוחה לחשבונות הבנק וכרטיסי האשראי ומציגה תמונה ברורה ומעודכנת של המצב והתזרים המשפחתי בכל נקודת זמן.

ב. Handwallet – מעקב תקציב+הוצאות

אפליקציה נוחה וידידותית נוספת לניהול תקציב ותזרים משפחתי באמצעות הטלפון הנייד וממשקים אוטומטיים לחשבונות הבנק וכרטיסי האשראי, הכוללת גם טיפים לחיסכון וסרטונים המשולבים באפליקציה.

כמה כללים נוספים שיעזרו לכם לנהל בצורה קלה וטובה את כספי המשפחה:

– צמצמו את מספר חשבונות הבנק, כרטיסי האשראי, חשבונות החיסכון, חשבונות ההשקעה. כך תוכלו לקבל תמונה ברורה יותר של מצבכם בכל עת.

– שמרו קבלות ודוחות מהבנק ומחברות האשראי כדי שתוכלו לעקוב אחר ההכנסות וההוצאות שלכם.

– שמור את הניירת הפיננסית בצורה מסודרת ונגישה.

– השקיעו במוצרים ובאפיקים שאתם מבינים בצורה טובה, או השתמשו ביועצים מקצועיים מעולים.

10. בדיקת התכנית באופן שגרתי

לפחות פעם בשנה (ולעתים קרובות יותר אם אתם עובדים על יעדים לטווח קצר), צריך לבדוק את ההתקדמות שלכם למול התכנית הפיננסית, ולבצע התאמות נדרשות בתכנית, בהתאם לצורך.

בדיקת התכנית צריכה לכלול את הפעולות הבאות:

- בדקו שהיעדים שהגדרתם עדיין רלוונטיים ומציאותיים.

- ודאו שעלויות היעדים שהגדרתם עדיין סבירות.

- חשבו מחדש את ההון העצמי נטו שלכם וודאו שהוא אכן במגמת גידול.

- בדקו את ההכנסות וההוצאות שלכם, ובחנו האם תוכלו להגדיל את ההכנסה הפנויה ולהסיטה להגשמת היעדים.

- ודאו שקרן החירום תואמת את רמת ההוצאות הנוכחית שלכם ושיש לכם ואת הכיסויים הביטוחיים הנדרשים, ושהצוואה שלכם עדיין משקפת את רצונותיכם.

- בדקו את ערוצי ההשקעה והחיסכון שלכם, והאם יש ערוצים טובים יותר כיום.

- ודאו שהעלויות, העמלות ודמי הניהול שאתם משלמים לספקים השונים אכן אטרקטיביים.

בהצלחה!

על המחבר