ריכוז קופות גמל וקרנות השתלמות והורדת דמי הניהול

מקרה לדוגמא

גיל: 35.

עיסוק: פסיכולוגית.

מוצר חיסכון: קופות גמל.

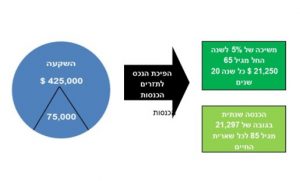

סכום חיסכון נוכחי: 300,000 ש"ח.

דמי ניהול מחיסכון: 1.05 ש"ח.

השינוי שבוצע: ריכוז קופות הגמל בבית השקעות אחד וביצוע מו"מ על דמי הניהול.

חיסכון מוערך – 100,000 ש"ח.

גילוי נאות: הנתונים המוצגים במקרים לדוגמא מבוססים על מקרים אמיתיים, אך אין לראות בהם בגדר ייעוץ פנסיוני או תחליף לייעוץ פנסיוני המותאם אישית לנתוניו וצרכיו של אדם כלשהו. הסימולציות והחישובים מתבססים על תוכנת הייעוץ הפנסיוני 'אלמגור'.

רקע

נועה (שם בדוי) היא פסיכולוגית בת 35, שברשותה מספר קופות גמל וקרנות השתלמות, המפוזרות בין מספר חברות.

סכום החיסכון הכולל הקיים לה בקופות הגמל וקרנות ההשתלמות עומד על כ-300,000 ש"ח, בין היתר בזכות כספים שהפקידו עבורה הוריה ב-2 קופות גמל כשהייתה צעירה.

נועה הייתה מודעת לכספים האלה, אבל בגלל שכספים ופנסיה הם לא הצד החזק שלה, היא לא ממש "עמדה על המשמר" לאורך השנים, ודמי הניהול בקופות ובקרנות שלה התעדכנו עם הזמן לשיעור ממוצע של 1.05%.

אגב – 1.05% הם למעשה דמי הניהול המקסימליים שניתן לפי החוק לגבות בקופות גמל (בקרנות השתלמות דמי הניהול המקסימליים עומדים של 2%).

פוטנציאל החיסכון

כאשר בוחרים בתי השקעות לניהול קופות הגמל וקרנות ההשתלמות שלנו, חשוב לקחת בחשבון גם את צד התשואות וגם את דמי הניהול, אך כדי להציג את פוטנציאל החיסכון בצורה הנקייה ביותר – נתמקד הפעם רק בדמי הניהול.

נועה לא הייתה צריכה להתאמץ יותר מדי בשביל להוריד את דמי הניהול שלה. היא פנתה לסוכן ביטוח שקיבלה עליו המלצה, והוא הציע לה דמי ניהול של 0.6% (במקום 1.05%) באותו בית השקעות שבה הייתה עד כה קופת הגמל עם הסכום הגדול ביותר שלה. הוזלה של יותר מ-40% (!!!!) בדמי הניהול.

בנוסף החליטה נועה לפשט את העניינים ולרכז את כל קופות הגמל וקרנות ההשתלמות שלה באותו בית ההשקעות.

חשוב לציין שישנם גם חסרונות לריכוז מוצרים בבית השקעות אחד, ובראשם החשיפה לכך שבית ההשקעות שבחרנו ישיג תשואות נמוכות יותר מהממוצע בשנים הבאות.

לכן – כל מהלך כזה של ריכוז מוצרי חיסכון צריך לבחון גם מזווית של פיזור סיכונים, ובעדיפות – לא לרכז את כך החסכונות לטווח הארוך (קרנות פנסיה, ביטוחי מנהלים, קופות גמל וקרנות השתלמות) בבית השקעות אחד בלבד, אלא לבחור שני בתי השקעות מובילים לפחות.

אצל נועה, מכיוון שקרן הפנסיה שלה נמצאת בבית השקעות אחר, גם לאחר ריכוז קופות הגמל וקרנות ההשתלמות במקום אחד היא נותרה עם פיזור סיכונים סביר.

חישוב

לפי הנחיות הפיקוח על הביטוח, יש לחשב את התשואה הממוצעת בקופות גמל וקרנות השתלמות כ-4%. סכומי החיסכון הצפויים לנועה בגיל 64 בהתאם להנחיות אלה הם:

- דמי ניהול של 1.05% – חיסכון עתידי של 695 אלף ש"ח.

- דמי ניהול של 0.6% – חיסכון עתידי של 795 אלף ש"ח.

סה"כ חיסכון צפוי כתוצאה מהשינוי – 100,000 ש"ח.

אגב התשואות הממוצעות בקופות הגמל ב-15 השנים האחרונות עמדו על כ-6%. אם נשתמש בחישוב שלנו בתשואה של 6%, גדל החיסכון הצפוי כתוצאה מהורדת דמי הניהול ל-170,000 ש"ח.

חשוב לשים לב

- החישובים בסימולציות מתבססים על הנחת תשואה עתידית. כמובן שלא ניתן לחזות מה יהיו התשואות בפועל (לטוב ולרע).

- כאשר מחליטים היכן לחסוך את הכסף, חשוב מאוד להשוות בין קופות הגמל וקרנות ההשתלמות השונות גם בהיבטים של תשואה ולא להתמקד רק בדמי הניהול.

על המחבר