פנסיה נט - המערכת שמעבירה את הכוח ללקוח

מערכת פנסיה נט מספקת לכלל אזרחי ישראל מידע חיוני על קופות הפנסיה שהם מחזיקים בחברות הביטוח – התשואות על קרנות הפנסיה השונות, דמי הניהול, אפיקי ההשקעה ועוד. מי שפיתחה את המערכת היא רשות שוק ההון, ביטוח וחיסכון, מתוך מטרה להגביר את השקיפות והתחרות בין חברות הביטוח, וכך לאפשר גם לנו לעשות השוואה קלה ופשוטה.

רבות נכתב על החשיבות של הפנסיה כבסיס יציב וחזק לתקופה של אחרי הפרישה. אנחנו כאן רק להסביר איך להבטיח שהבסיס הזה יהיה חזק יותר (תשואות גבוהות) ומשתלם יותר (דמי ניהול).

מידע נוסף על פנסיה תוכלו למצוא במדריך המלא לקרנות פנסיה שהכנו.

איך פנסיה נט תורמת לי?

עד 2006 המידע על ביצועי הפנסיה שלנו ודמי הניהול שאנחנו משלמים היו נחלתם הבלעדית כמעט של סוכני הביטוח שלנו, מה שמנע מאיתנו, הצרכנים הרגילים, להבין האם הסוכן שלנו הוא מספיק מקצועי ואובייקטיבי עבורנו. אומנם, לסוכן הביטוח שלנו אין באמת תחליף בניהול השוטף של הקרן, ותרומתה של המערכת היא בסיוע בקבלת החלטות משותפות עם סוכן הביטוח, שיבטיחו שקרן הפנסיה שלנו אכן תניב תשואה גבוהה לעת פרישה.

מה ניתן להפיק באמצעות מערכת פנסיה נט?

המערכת מפיקה תרשימים וטבלאות למדידה והשוואה של תשואות כלל קרנות הפנסיה בישראל, חברות מנהלות או השוואה בין תשואות לפי סוג קרן. המערכת גמישה וידידותית במיוחד למשתמש, ומאפשרת לבצע מדידות והשוואות, בהתאם לפרופיל הרצוי לו לכל טווח זמן העולה על שנה בכל נקודת זמן. בנוסף, ניתן לבצע גם השוואת תשואות למדדי שוק נבחרים דוגמת מדד ת"א 25, מדד ת"א 100, מדד אג"ח סחירות ממשלתיות ועוד.

מה המקורות למידע המצוי במערכת?

המערכת מתבססת על נתוני תשואות חודשיות של קרנות הפנסיה המדווחות מידי חודש לאגף שוק ההון, בנוסף למדדי שוק נבחרים המפורסמים על ידי הבורסה לניירות ערך. חשוב לשים לב שנתוני תשואה נומינלית מתייחסים לתשואה המתקבלת ללא ניכוי דמי ניהול, על פי המידע המתקבל מהבורסה.

מה ההבדל בין פנסיה נט למסלקה הפנסיונית?

אין קשר בין שתי המערכות. בעוד פנסיה נט נועדה להנגיש את נתוני הפנסיה של כלל אזרחי המדינה ולהשוות בין החברות, המסלקה הפנסיונית היא מערכת פנימית המיועדת לשימוש סוכני הביטוח ומרכזת את כלל המוצרים הפיננסיים שהמבוטח מחזיק.

המדריך המלא – כיצד להשתמש בפנסיה נט?

שלב 1 – כניסה למערכת פנסיה נט

מערכת פנסיה נט נחשבת לממשק ידידותי עבור כל משתמש, אך עדיין חשוב להבין לעומק כיצד להשתמש בה ולהפיק ממנה את המיטב. בתחילה עליכם להיכנס לאתר "פנסיה נט" (לכניסה לחצו כאן או השתמשו במנוע החיפוש של גוגל). לאחר מכן תגיעו לעמוד הבא ולחצו על כפתור "כניסה למערכת":

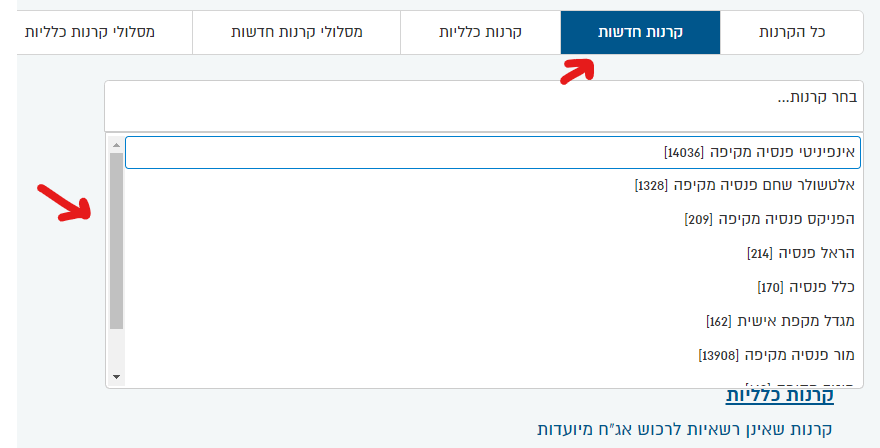

שלב 2 – בחירת קרנות הפנסיה להשוואה

בראשית העמוד תוכלו כעת לכתוב בצורה ידנית/לחפש את קרן או קרנות הפנסיה שאותן תהיו מעוניינים להשוות, או לבחור קטגוריות כלליות יותר, הנמצאות כתגיות ליד האופציה הדיפולטית של "כל הקרנות", כמו למשל: קרנות חדשות, קרנות כלליות, מסלולי קרנות חדשות, מסלולי קרנות כלליות.

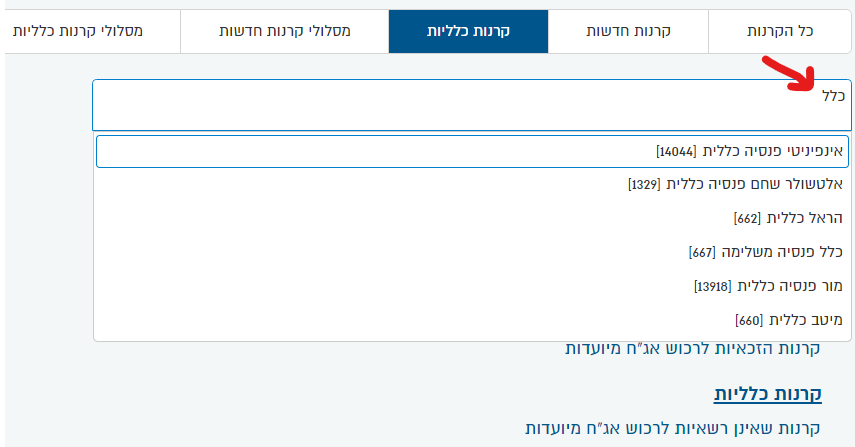

*בחירה ב"כל הקרנות" תאפשר לכם לבחור בין האופציות הבאות: כל הקרנות החדשות והמסלולים, כל הקרנות הכלליות והמסלולים או כל הקרנות והמסלולים.

*בחירה באופציה של "קרנות חדשות" תפתח לכם מעין חלונית נוספת (שתלחצו עם העכבר על המלבן של "בחר קרנות"), בחלונית תוכלו לראות מגוון אפשרויות בחירה, כמו למשל: אינפיניטי פנסיה מקיפה, הפניקס פנסיה מקיפה, הראל פנסיה, כלל פנסיה… ועוד.

אם תרצו לחפש קרן פנסיה ספציפית מתוך האופציות המוצעות, תוכלו לרשום במלבן "בחר קרנות" את בחירתכם, והיא תוצג לכם בחלונית.

לצורך הדוגמה אנו נבחר באופציה של "כל הקרנות החדשות והמסלולים" על מנת לבצע השוואה מהי קרן הפנסיה המשתלמת ביותר.

שלב 3 – דוח תשואות או מדד אלפא

כעת, מתחת למלבן הבחירה בסעיף "קרנות פנסיה נבחרות" תוכלו לקבוע האם תרצו לצפות בדוח תשואות או דוח מדד אלפא.

מדד אלפא

הינו מדד המשקף את "המרכיב הנוסף" בביצועים שאינו נובע מחשיפה ישירה לגורמי הסיכון העיקריים.

הוא מיועד לחיזוי הפער בין התשואה שעתידה הקרן להשיג לבין התשואה הממוצעת בשוק, מדובר בנתון שיעזור לנו להבין עד כמה קרן הפנסיה הזו משתלמת ביחס לקרנות פנסיה ממוצעות בשוק. ככל שתוצאת המדד תהיה גבוהה יותר כך תחשב קרן הפנסיה לטובה יותר. מומלץ לבחור באפשרות זו מכיוון שהיא נחשבת לבחירה הרלוונטית ביותר כאשר אנו רוצים לבדוק איזו קרן פנסיה היא המומלצת ביותר בהשוואה לממוצע בשוק.

דוח תשואות

מפרט את מגוון התשואות שקרנות הפנסיה הניבו (במהלך תקופת הדוח שנבחרה, תשואה ממוצעת 3 שנים אחורה, תשואה ממוצעת 5 שנים לאחור וכו'). רלוונטית עבור בדיקת תשואות ספציפית בין קרן פנסיה כזו לאחרת, אך לא מביאה את נתון מדד אלפא, המאפשר לראות עד כמה קרן הפנסיה מניבה ביחס לממוצע בשוק.

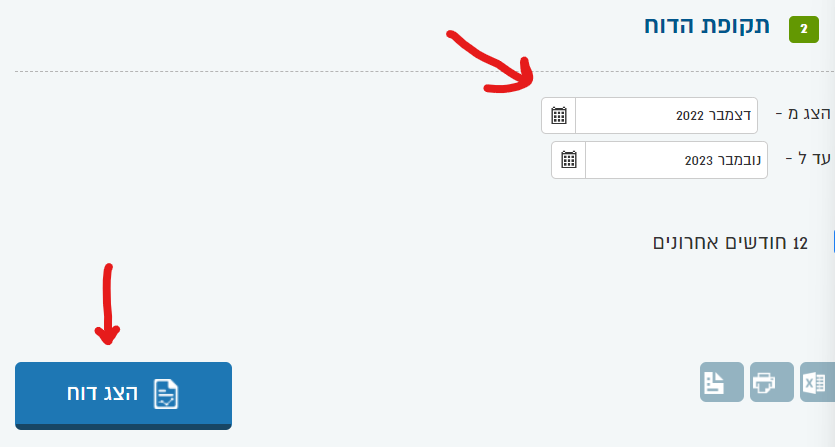

שלב 4 – בחירת תקופת הדוח

הגענו לסעיף השני, בו תצטרכו לבחור את תקופת הזמן הרצויה עבור דוח ההשוואה שלכם, המינימום שניתן לבחור הוא 12 חודשים (כלומר תוכלו לבחור לצפות בנתונים מלפני 10 שנים ועד היום, מלפני 10 שנים ועד 8 שנים אחורה… וכו'). הבחירה הדיפולטית הינה השנה האחרונה.

לאחר מכן לחצו על הכפתור הכחול של "הצג דוח":

אילו דוחות ניתן להפיק באמצעות מערכת פנסיה נט?

באמצעות המערכת תוכלו להפיק שני סוגי דוחות: תשואות והשוואה למדדי שוק. אז איך עושים את זה? הנה הדרכה מפורטת.

- דוח תשואות: בוחרים את השאילתה הרצויה, תרשים תשואה מצטברת של כל קרן בהשוואה לתשואות של קרנות פנסיה אחרות במרווחי זמן שאתם תבחרו. ניתן גם לבצע השוואה ישירה בין תשואות של כלל החברות המנהלות; תאגידים שולטים שמנהלים קרנות פנסיה; או סוגי קרנות שהניבו תשואה.

בדוח ניתן למצוא גם טבלה שמפרטת באופן ספציפי את התשואה המצטברת של הקרנות/חברות מנהלות/תאגידים שולטים/ סוגי קרנות שנבחרו – לבחירת המשתמש; לצד יתרת נכסיהן, דמי הניהול והצבירה נטו במהלך התקופה שנבחרה. אם תרצו לקבל מידע מפורט יותר לחצו על המקש "פירוט", שייפתח חלון ובו טבלאות ותרשימים אודות הקרן המבוקשת במשך 12 החודשים האחרונים, שכוללים נתונים לגבי הפקדות, משיכות, אופן חלוקת הנכסים וכן נתונים לגבי התשואה.

- דוח השוואה למדדי שוק: לאחר הבחירה על השאילתה הרצויה המערכת תציג מספר נתוני מפתח: תרשים תשואה לפי חודש, מצטברת או מצטברת נעה, של כל קרן פנסיה בהשוואה למדדים ואינדקסים נבחרים במרווחי זמן שונים ולנקודת זמן אחת נבחרת.

השוואה דומה לתשואות מתאפשרת גם כלפי החברות המנהלות, תאגידים שולטים או סוגי קרנות, כמו בדוח תשואות.

| שנת דיווח | תשואה שנתית | סה"כ נכסים | ||

|---|---|---|---|---|

| קרנות כלליות | קרנות חדשות | קרנות כלליות | קרנות חדשות | |

| 2023 | --- | --- | 21,295 | 686,983 |

| 2022 | -8.91% | -3.45% | 16,461 | 604,991 |

| 2021 | 13.19% | 14.96% | 13,746 | 576,658 |

| 2020 | 4.52% | 5.43% | 10,057 | 464,707 |

מושגי יסוד פנסיוניים להבנת המערכת

קרנות חדשות

קרנות פנסיה שהחלו לפעול מ-1995 וכוללות כיסוי גם של מקרה מוות או נכות בתקופת העבודה.

קרנות כלליות

קרנות פנסיה העשויות לכלול אגרות חוב מיועדות, ותכנית הפנסיה בהן היא תכנית יסוד הכוללת פנסית זקנה ושאירי זקנה. בחלק מהקרנות הכלליות ניתן לרכוש גם כיסוי ביטוחי למקרה מוות או נכות בתקופת העבודה.

תשואה או תשואה כוללת

מדד תשואה סטנדרטי שלפיו נקבעת היתרה הצבורה של כל מבוטח בקרן הפנסיה. התשואה הכוללת היא צירופן של התשואה על השקעות והתשואה הדמוגרפית.

תשואה על סך ההשקעות

התשואה שהשיגה הקרן על השקעותיה, מחושבת כממוצע משוקלל של התשואה על איגרות החוב המיועדות שמחזיקה הקרן והתשואה שהשיגה על השקעותיה החופשיות.

איזון אקטוארי

תשואה המחושבת אחת לשנה ומתייחסת לרווח שהושג בשל ניהול סיכוני מוות ואובדן כושר עבודה של מבוטחים וכן ניהול סיכוני תוחלת החיים של הפנסיונרים.

דמי ניהול

לרוב, דמי הניהול שגובה הקרן המנהלת הם מההפקדות בקרן ומסך יתרת הצבירה. מהתשלומים שמפקידים המבוטחים רשאית הקרן לגבות עד 6%; ואילו מהצבירה רשאית הקרן לנכות מדי חודש בחודשו שיעור שלא יעלה על 0.0416% (0.5% בחישוב שנתי). חברות מנהלות של קרנות פנסיה כלליות רשאיות לגבות דמי ניהול מהצבירה בלבד, בשיעור שנתי שלא יעלה על 2%.

קרן פנסיה ברירת מחדל

חוסכים שאינם מאוגדים וכל העובדים במשק אשר מחויבים בהפרשות פנסיוניות על פי חוק יכולים לבחור בקרן ברירת מחדל, קרן הפנסיה שנבחרה על ידי משרד האוצר ומציעה את דמי הניהול הנמוכים ביותר. שתי הקרנות שנבחרו לשמש למשך שנתיים, החל מספטמבר 2016, כקרנות ברירת מחדל הן קרנות הפנסיה שבניהול מיטב-דש והלמן אלדובי.

על המחבר