תקופת אכשרה בקרן פנסיה - מה זה וכיצד נמנעים ממנה?

תקופת אכשרה היא אחד מהנושאים החשובים והבלתי מוכרים של עולם החיסכון הפנסיוני.

אנחנו נסביר כאן מהי תקופת אכשרה, למי היא רלוונטית וכיצד אפשר להמנע מתקופות אכשרה מיותרות בקרן הפנסיה.

לשיחת ייעוץ עם מתכנן פיננסי מלאו פרטים:

[אלפי גולשים הצליחו לשדרג את התנאים שלהם ולחסוך אלפי ש"ח]

מהי תקופת אכשרה?

קרן הפנסיה כוללת באופן מובנה שני כיסויים ביטוחים – כיסוי למקרה נכות וכיסוי למקרה מוות, שנותנים מענה ביטוחי יעיל וזול לחוסכים בקרן.

התשלום עבור הביטוחים בקרן הפנסיה מתבצע מתוך ההפקדות השוטפות של החוסכים, ומתחיל ממועד ההפקדה הראשון לקרן הפנסיה.

גם הכיסוי הביטוחי למקרה נכות או מוות נכנס לתוקף במועד תחילת ההפקדות והפיכתו של החוסך ל"עמית פעיל" בקרן הפנסיה, אך קיימים מקרים מסויימים שבהם הכיסוי הביטוחי מוגבל לתקופה מוגדרת. תקופה זו נקראת "תקופת אכשרה".

תקופת אכשרה בקרן פנסיה למחלה או מצב רפואי קודם

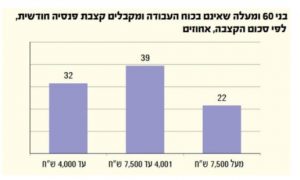

תקופת אכשרה בקרן פנסיה היא תקופה של 60 חודשים (5 שנים) ממועד ההצטרפות של החוסך לקרן הפנסיה, שבמהלכה החוסך אינו מכוסה למקרי נכות או מוות הנובעים ממחלה, תאונה, מום או מצב רפואי קודמים, שהיו לחוסך לפני שהצטרף לקרן הפנסיה לראשונה.

תקופת האכשרה בקרן הפנסיה נבדקת לפי מועד ההצטרפות הראשון של החוסך לקרן פנסיה כלשהי, בתנאי שהחוסך המשיך להיות מוגדר כ'עמית פעיל' בקרן פנסיה באופן רציף מאותו מועד הצטרפות.

כלומר – חוסך שהצטרף לראשונה לקרן פנסיה בשנת 2010, ולאחר מכן נייד את כספו לקרן פנסיה אחרת, תוך המשך הפקדות ושמירה על סטאטוס של עמית פעיל, סיים את תקופת האכשרה שלו בשנת 2015 (60 חודשים ממועד הצטרפותו לקרן), והניוד לקרן הפנסיה האחרת לא גורם לתקופת אכשרה נוספת.

תקופת אכשרה בקרן פנסיה – התאבדות או ניסיון התאבדות

כל קרנות הפנסיה (וביטוחי החיים) בישראל כוללים תקופת אכשרה של 12 חודשים ממועד ההצטרפות, במהלכם החוסך או המבוטח אינם מכוסים למקרה מוות או נכות כתוצאה מהתאבדות או ניסיון התאבדות.

תקופת אכשרה בקרן פנסיה – שאלות ותשובות

מילאתי הצהרת בריאות בהצטרפות לקרן הפנסיה. האם עדיין תהיה לי תקופת אכשרה?

כן. מילוי הצהרת בריאות בעת ההצטרפות לקרן הפנסיה, לא מבטל את תקופת האכשרה.

קרן הפנסיה קבעה לי חריג לכיסוי הביטוחי – האם הוא יבוטל אחרי שתעבור תקופת האכשרה?

לא. חריגים לכיסוי הביטוחי שנקבעים לחוסך בעקבות הגשת הצהרת בריאות בהצטרפות לקרן, אינם מושפעים מתקופת האכשרה, והם נשארים בתוקף בהתאם להחלטת הקרן.

איך קרן הפנסיה בודקת אם היה לי מצב רפואי קודם?

לאחר שקרן הפנסיה מקבלת תביעה לקבלת קצבת נכות או שארים, היא מבצעת בדיקה של מחלות קודמות באמצעות פנייה לכלל המרכזים הרפואיים בישראל ואיסוף נתוני התיק הרפואי של המבוטח, תוך התבססות על סעיף הויתור על סודיות רפואית עליו חותמים המצטרפים לקרן.

מקרה הנכות או המוות אינם קשורים למצב הרפואי הקודם. האם אני מכוסה?

כן. תקופת האכשרה רלוונטית רק במקרים שבהם מקרה הנכות או המוות נובעים ממחלה, תאונה או מצב רפואי שהיו קיימים לפני ההצטרפות לקרן.

כאשר מקרה המוות או הנכות אינם קשורים למצב הרפואי הקודם – תביעת החוסך לא תדחה בגלל תקופת האכשרה.

מה קורה אם עוברים מקרן פנסיה אחת לאחרת תוך כדי תקופת האכשרה?

עמית פעיל בקרן פנסיה, שאין לו עדיין ותק של 5 שנים ממועד ההצטרפות הראשון, ועובר לקרן פנסיה אחרת, יעבור לקרן הפנסיה החדשה עם הותק הקיים לו בקרן הקודמת, וימשיך לצבור ותק בקרן החדשה.

לדוגמה – חוסך עם ותק של שנתיים בקרן הפנסיה ומנייד את כספו לקרן פנסיה אחרת – נותרו לו 3 שנים לסיום תקופת האכשרה.

האם כשעוברים מביטוח מנהלים לקרן פנסיה יש תקופת אכשרה?

בעת ניוד כספים מביטוח מנהלים לקרן פנסיה, הוותק של הכיסויים הביטוחיים בביטוח המנהלים עובר לקרן הפנסיה.

חוסך בעל ותק של למעלה מ-5 שנים בביטוח המנהלים – לא תהיה לו תקופת אכשרה בקרן הפנסיה, אלא אם הכיסוי הביטוחי שלו בקרן הפנסיה גבוה מהכיסוי בביטוח המנהלים.

במקרה כזה, תהיה לחוסך תקופת אכשרה על ההבדל בסכומי הכיסוי בין ביטוח המנהלים לקרן הפנסיה.

מה קורה במצבים של גידול בשכר?

במקרה של גידול בשכר בגובה מעל 15%, ייכנס החוסך לתקופת אכשרה חדשה, על סכום הגידול בשכר.

לדוגמא – חוסך עם שכר של 10,000 ש"ח, ששכרו עלה ל-15,000 ש"ח – תהיה לו תקופת אכשרה של 60 חודשים על הגידול בשכר (5,000 ש"ח), ממועד קבלת ההעלאה.

לא התבקשתי למלא הצהרת בריאות כאשר הצטרפתי לקרן הפנסיה, האם לאחר סיום תקופת האכשרה אהיה מכוסה גם לנכות או מחלה קודמת?

כן. עמיתים בקרן פנסיה שאין להם החרגות לכיסוי הביטוחי, יהיו מכוסים באופן מלא עם תום תקופת האכשרה.

באילו מקרים נוספים קיימת תקופת אכשרה בקרן הפנסיה?

- הגדלת שיעור הכיסוי הביטוחי בקרן הפנסיה (שינוי מסלול ביטוח) – תקופת אכשרה לסכום הכיסוי שנוסף.

- דחיית גיל תום תקופת הביטוח – תקופת אכשרה לתקופה הנוספת.

- הגדלת הכיסוי הביטוחי כך שיכלול קצבת נכות מתפתחת – תקופת אכשרה לרכיב הנכות המתפתחת.

- הגדלת הכיסוי הביטוחי כך שיכלול קצבת נכות כפולה – תקופת אכשרה לרכיב הנכות הכפולה.

- הגדלת הכיסוי הביטוחי כך שיכלול גם כיסוי ביטוחי לשאירים או בן זוג, לעמית שוויתר על כיסוי ביטוחי לשאירים או בן זוג בהתאמה – תקופת אכשרה לכיסוי הביטוחי שנוסף, אלא אם העמית רכש בעת הויתור ברות ביטוח.

איך להמנע מתקופת אכשרה בקרן פנסיה?

1. לשמור על רצף הזכויות בקרן הפנסיה גם בתקופות שלא עובדים

כאשר מפסיקים את ההפקדות לקרן הפנסיה לתקופה של יותר מ-5 חודשים, הופך המעמד של החוסך בקרן הפנסיה ל"לא פעיל", והוא מאבד למעשה את רצף הזכויות שלו בקרן.

אובדן רצף הזכויות בעייתי משתי סיבות עיקריות:

- כאשר העובד יחזור לעבוד – הוא יידרש לתקופת אכשרה חדשה.

- עבור חוסכים לא פעילים – המעסיק אינו מחוייב בהפקדות לפנסיה במשך 6 החודשים הראשונים במקום העבודה – דבר שמשמעותו הפסד של אלפי שקלים.

על מנת להימנע מאובדן רצף הזכויות בקרן הפנסיה במהלך חופשת לידה, חל"ת, אבטלה או טיול ממושך – חשוב לפנות לקרן הפנסיה או לסוכן הביטוח ולבצע הסדר ריסק בקרן הפנסיה.

המשמעות של הסדר ריסק היא – תשלום של רכיב הביטוח בלבד בקרן הפנסיה, המבטיח שמירה על הכיסוי הביטוחי שהיה קיים לחוסך עד כה במהלך תקופת עבודתו.

עלות הסדר הריסק נקבעת בהתאם לגובה השכר המבוטח, סכום החיסכון ומסלול הביטוח של החוסך, והוא נע בדרך כלל בין עשרות למאות ש"ח לחודש.

ניתן לשלם עבור הסדר הריסק מתוך כספי החיסכון שנצברו לחוסך בקרן הפנסיה, או בהעברה בנקאית חודשית.

את הסדר הריסק אפשר לעשות לתקופה מירבית של 24 חודשים ולא יותר מתקופת החברות הרצופה בקרן הפנסיה.

2. רווקים – ויתרתם על כיסוי השארים? אל תשכחו לקנות "ברות ביטוח"

רווקים רבים בוחרים לותר על כיסוי השארים בקרן הפנסיה, מתוך ההבנה שבגלל שאין להם שארים – במקרה מוות אף אחד לא יקבל את קצבת השארים עבורה הם משלמים.

החיסרון בחתימה על ויתור שארים הוא שכאשר החוסך מעוניין בכיסוי השארים בקרן הפנסיה, הוא נדרש לתקופת אכשרה.

עבור חוסכים רווקים המתכננים להתחתן ו/או להביא ילדים בעתיד, מומלץ לקנות "ברות ביטוח", שמבטל את תקופת האכשרה למקרה מוות לאחר סיום הויתור על כיסוי שארים.

המחיר של כיסוי "ברות ביטוח" עומד בדרך כלל על כ-5% מעלות הכיסוי לשארים – סכום נמוך למדי ברוב המקרים.

לשיחת ייעוץ עם מתכנן פיננסי מלאו פרטים:

[אלפי גולשים הצליחו לשדרג את התנאים שלהם ולחסוך אלפי ש"ח]

על המחבר