קצבת פנסיה שמספיקה לכל החיים... ואז עוברת בירושה

פוסט אורח מאת דן דוברי, CLU, CFP

חברת המחקרים הבינלאומית Gallup מבצעת פעם בשנה סקר מקיף הבודק את הנושאים הכלכליים שלגביהם חוששים תושבי ארה"ב.

בשנים האחרונות מוביל את הסקר באופן קבוע המשפט "אני חושש שלא יהיה לי מספיק כסף בפרישה", שנאמר בשנת 2016 על ידי 64% מהאמריקאים.

גם בישראל מעסיק הנושא חוסכים רבים, שחוששים שקצבת הפנסיה הצפויה להם בגיל פרישה לא תאפשר להם להמשיך את רמת החיים לה הורגלו.

בנוסף, חוששים חוסכים רבים ממצב שבו יחסכו כל חייהם לקראת פרישה, ואז ילכו לעולמם תוך זמן קצר ויאבדו חלק משמעותי מהסכומים שחסכו.

במאמר הזה אציע מספר אפשרויות ליצירת קצבת פנסיה ראויה, שגם משאירה נכס שאפשר להוריש לילדים אחרי המוות.

1. מה משפיע על ההכנסה שלנו בגיל פרישה?

כאשר אנו מנתחים את הנושאים המשפיעים על הביטחון הכלכלי בגיל פרישה עולים מספר רב של פרמטרים:

- סיכויי התעסוקה בשנים שלפני הפרישה.

- קצבאות צפויות מביטוח לאומי והכיסוי הממשלתי לביטוח סיעודי.

- רמת החיסכון הפרטי.

- רמת החיסכון הפנסיוני ממקומות העבודה.

- בעלות על בית.

- תמיכה ממשפחה.

- מקורות תזרים מזומנים חלופיים מנכסים והשקעות.

- ניהול סיכונים ראוי למשפחות לקראת פרישה ובפרישה (באמצעות ביטוחים ואמצעים אחרים).

2. קצבה או הון – איך כדאי לקבל את כספי הפנסיה?

במשך עשורים רבים היו 2 חלופות מרכזיות לחיסכון פנסיוני בישראל – חיסכון קצבתי וחיסכון הוני.

אמנם מאז שנת 2008 בוטלו ההפקדות לחיסכון ההוני, אך השינוי לא ביטל את יכולתם של החוסכים לקבל את כספי הפנסיה שלהם כסכום הוני, אם באמצעות הכספים שנחסכו לפני שנת 2008, ואם על ידי היוון קצבאות הפנסיה שלהם לסכום הוני חד פעמי (אפשרי לבעלי קצבת פנסיה מינימלית).

באופן מסורתי, לא היה נושא היצירתיות בתחום פיתוח פתרונות לקצבה בחיסכון ארוך במרכז תשומת הלב של חברות הביטוח בארץ ובעולם.

המקובל היה שחברות הביטוח ובתי השקעות התרכזו בצבירת הנכסים ולא השקיעו מחשבה רבה על שלב המשיכה.

לקוחות ללא יד מקצועית מכוונת העדיפו בדרך כלל למשוך את הכספים בגיל פרישה במזומן ולא לבחור באופציה של קצבה.

א. קצבה כתשובה לתוחלת החיים המתארכת

לפי המודלים הכלכליים הסטנדרטים, לקוח שאינו אוהב סיכון, ועומד בפני מציאות של חוסר וודאות לגבי אורך החיים שלו, אמור להעדיף מוצר קצבתי שמעניק הכנסה מובטחת לכל החיים.

למרות זאת מחקרים רבים מראים שרק צרכנים מעטים בוחרים מרצון להפוך סכום חד פעמי לקצבה.

היום כאשר מערכות פנסיות ציבוריות ופרטיות מתרחקות ממודל ה"זכויות" (שבאופן מסורתי העניק ללקוח קצבה לכל ימי חייו) לטובת מודל ה"צבירה" פורשים אשר בוחרים בחלופה ההונית ימצאו את עצמם חשופים יותר ויותר לסיכון של אריכות ימים – הסיכון שבו לא יוכלו לממן את החיים הארוכים שלהם.

ב. למה אנשים לא בוחרים במסלול קצבה?

מחקרים רבים ניסו לבדוק למה רק מיעוט של אנשים רוכש קצבה למרות הרווח הנראה לעין (גידור הסיכון של אריכות ימים). חלק מהמסקנות שאליהן הגיעו הן:

1) חשש מהפסד החיסכון במקרה של מוות מוקדם.

2) חלק מהלקוחות חושבים שיש להם קצבה קיימת מבטוח לאומי או מקרן ישנה.

3) חוסר הרצון להפוך את החיסכון לקצבה ולוותר על האפשרות להעביר אותו בירושה.

4) מורכבותו של מוצר הקצבה והקושי של הלקוח להבין אותו.

5) עלות גבוהה של המרת ההון לקצבה (שנובעת בין היתר מריבית נמוכה במשק).

6) חשש מפני אינפלציה אשר תגרום לשחיקת הקצבה (הקצבה בישראל צמודה לרווחי הקרן ולא למדד).

7) רצון לשמור על רזרבה כספית למקרה של בעיות בריאות.

אך למרות הניסיון המחקרי לבצע רציונליזציה של העדפת ההון על פני הקצבה, ניתן להניח שאחד הגורמים המשפיעים ביותר מגיע דווקא מתחום הכלכלה ההתנהגותית, ומקבלת החלטת אמוציונלית ולא רציונלית.

התנהגות זו אינה מוגבלת להחלטה לגבי משיכת הקצבה, וקיימת במגוון רחב של פעולות המתרחשות בתכנון פרישה, לרבות הפרשה של המותר בחוק, הפרשה מעבר למותר בחוק, בחירת נכסים להשקעה ופיזור כספים בהשקעות.

כאשר לקוחות מתנהגים באופן לא רציונלי בשלב צבירת הנכסים, לא יפתיע אף אחד שתופעה זו חוזרת על עצמה גם בשלב משיכת הכספים.

מדריכי הפנסיה שלנו:

[pt_view id="f816795osu"]

ג. האם הקצבה שמקבלים מחברות הביטוח כדאית?

שאלה נוספת שעולה לדיון בנושא הקצבה היא הכדאיות הכלכלית של המכשיר.

החישוב של חברת הביטוח ביצירת "מקדם ההמרה" (הפרמטר שלפיו מחשבים את הקצבה שתובטח ללקוח לכל ימי חייו בתמורה לצבירה שלו) מורכב משני אלמנטים עיקריים – הריבית במשק ותוחלת החיים.

נכון להיום אנחנו נמצאים בתקופה שבה תוחלת החיים מתארכת ואילו הריבית במשק היא הנמוכה בהיסטוריה, והשילוב של שני הגורמים יוצר לחץ על מקדם הקצבה.

לדוגמא – פורש שחסך מיליון ש"ח, והקצבה שלו מחושבת לפי מקדם 200, יקבל קצבה חודשית של 5,000 ש"ח לכל ימי חייו.

קצבה זו (בסך של 60,000 ש"ח לשנה) עומדת על 6% בשנה מסך החיסכון שצבר הפורש, תשואה לא רעה, אך לאחר מותם של הפורש ואשתו, לא נותר מתוך כספי החיסכון הפנסיוני שלהם סכום כלשהו שניתן להעביר לילדיהם.

מצד שני, אם ישקיעו בני הזוג את אותו הסכום בנכס המניב תשואה שנתית של 6%, הם ייהנו מקצבה זהה, אך לאחר מותם יישאר ליורשיהם הנכס המניב.

אז האם מוצר הקצבה של קרנות הפנסיה וחברות הביטוח כדאי?

מתכננים פיננסים ברחבי העולם עדיין לא מבטלים את הפתרון ללקוחות שבאמצעותם ניתן יהיה לגדר את סיכוני אריכות החיים, אך אין ספק שקיימת בעייתיות מסויימת במוצר הקצבה כפי שהוא מוצע היום.

3. בניית אסטרטגיית פרישה משולבת הון וקצבה

כאשר מתכנן פיננסי בונה עבור לקוח אסטרטגייה של ניהול סיכונים הוא מעוניין לנסות להבין את הסיכון הנתון אליו חשוף הלקוח שלו ולנסות לצמצם או לבטל את ההשפעה של מקרה הקיצון של הסיכון.

במקרה של פרישה, "הסיכון" הוא אריכות ימים מעבר ליכולת הכלכלית של הלקוח.

תוחלת החיים בישראל עומדת על כ-82 שנים אך כמו בכל ממוצע, קיימים פרטים שחורגים ממנו לקצוות. עד איזה גיל צפויים לחיות מאריכי החיים שבינינו? מהו המקרה הקיצון? כמה שנות פרישה צפויות לנו?

הדעה הרווחת בעולם הפיננסי היא שלקצבה של קרנות הפנסיה וחברות ביטוח בהחלט יש עתיד ואפילו עתיד מרכזי בעולם הפרישה, אך עם זאת – תפקיד שונה מאשר בעבר.

א. הקצבה המסורתית בעולם של פרישה הדרגתית

התפיסה המסורתית בנוגע לפרישה תופסת אותה כאירוע שבו ביום נתון אחד עובר אדם מעולם של עבודה לעולם של פרישה.

אך העולם שלנו נע יותר ויותר לעבר פרישה כתהליך ולא כאירוע – חלקנו נפרוש ונחזור למעגל העבודה, חלקנו נשנה בצורה הדרגתית את אופי העבודה ונפחית את קצב העבודה (למשל עבודה בחצי משרה), ולכן הפתרונות שמציעות חברות הביטוח חייבים לשקף את המציאות הזו.

הקצבה הקלאסית של חברות הביטוח וקרנות הפנסיה תוכל לשמש את המתכננים הפיננסיים ואת הלקוחות על מנת לגדר את סיכוני אריכות החיים, ובמקביל יש מקום לפתרונות פרישה יצירתיים, כגון קצבה נדחית.

ב. האם אפשר לאכול את העוגה ולהשאיר אותה שלמה?

החוק הראשון בתכנון פרישה נוחה זה לוודא שלעולם לא ייגמר לכם הכסף. החוק השני זה לא לשכוח את החוק הראשון.

מתכננים פיננסים אשר בונים תכנית פרישה נחלקים בדרך כלל לאחד משלוש מחנות:

1) ייצור הכנסה מובטחת מצבירה

מתכננים אשר בונים ללקוחות שלהם תכנית חיסכון פנסיוני, שמטרתה להחליף בתקופת הפרישה את ההכנסה מעבודה בקצבה קבועה ומובטחת לכל החיים המשולמת על ידי מוסד פיננסי (בדרך כלל קרן פנסיה או חברת ביטוח).

2) לחיות מהפירות של העץ ומהעץ עצמו

מתכננים אשר בונים ללקוחות שלהם תכנית חיסכון, שמטרתה לחיות מהחיסכון הצבור ומהרווחים שלו במשך תקופת פרישה מוגדרת מראש, שבסיומה מתכלה החיסכון. ההבדל בין סעיף זה לסעיף הקודם הוא בהגדרת תקופת תשלום מוגדרת ולא קצבה לכל החיים, וכן בסוגי הנכסים שבהם מושקעים הכספים.

3) לחיות מהפירות של העץ ולא לנגוע בעץ עצמו

מתכננים אשר בונים ללקוחות תכנית חיסכון, שמטרתה לאפשר ללקוח להשקיע את כספיו ביום הפרישה, ולחיות את יתרת חייו רק מכספי הריבית – מבלי להקטין את החיסכון.

דוגמא – חוסך שבבעלותו בית ונכסים פיננסיים בפלטפורמות שונות, המושך 5% בשנה, בזמן שהתשואה על הנכסים היא בגובה של 5% בתוספת האינפלציה.

על הנייר זה נשמע נפלא כמובן, אך בפועל ממש לא פשוט להגיע למצב האידיאלי הזה בימים אלו.

בשנת 1990 לדוגמא, פורש שהיה ברשותו חיסכון של מיליון דולר, יכול היה להשקיע את הכסף באג"ח ממשלת ארה"ב ל-10 שנים וליהנות מהחזר של 82,100 דולר בשנה. בשנת 2000 ירד הסכום הזה ל-65,600 דולר ובשנת 2016 הוא עומד על 27,000 דולר בלבד.

ג. פתרונות יצירתיים 1 – שכבות הכנסה

אחת מתפיסות העולם המקובלות מדברת על שילוב מודולרי בין מגוון פתרונות פיננסיים:

1) שכבה ראשונה: ביטוח לאומי והקצבה מקרן הפנסיה/חברת הביטוח – יצירת הכנסה מינימאלית שתבטיח את הישרדותה הבסיסית של בני הזוג לכל חייהם.

2) שכבה שניה: יצירת הכנסה מפיזור של השקעות בתחומים אלטרנטיביים (נדל"ן, אשראי, סחורות, אמנות, נכסים ריאליים וכו').

3) שכבה שלישית: תיק אג"ח ממשלתי וקונצרני לפדיון.

4) שכבה רביעית: תיק ארוך טווח במניות (מבוסס מדדים) בעל פיזור גיאוגרפי וסקטוריאלי המקטין את הקורלציה בין נכסי התיק.

ד. פתרונות יצירתיים 2 – קצבה נדחית

פתרון נוסף שמקבל לאחרונה תשומת לב רבה בעולם הוא הקצבה הנדחית.

במסגרת קצבה נדחית, ממיר הלקוח ביום הפרישה רק חלק מכספו לטובת קצבה, ואילו את יתרת החיסכון הוא מייעד להשקעה בנכס מניב כלשהו, עם אופציה להמיר את הכספים הנותרים לקצבה במועד עתידי.

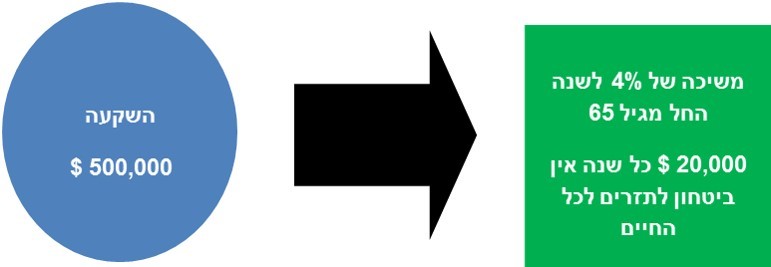

קצבה נדחית – דוגמא מארה"ב

ללקוחה בשם ננסי פורטפוליו של נכסים נזילים בסך 500,000 $ בגיל 67.

ננסי מתכוונת לבצע משיכות מהקרן לצורך מימון החיים בגובה של 4%, כלומר כ-20,000 דולר בשנה לכל החיים.

על פניו זו נראית אסטרטגיה סבירה אך לננסי אין ביטחון שהכסף הזה יספיק לה לכל החיים.

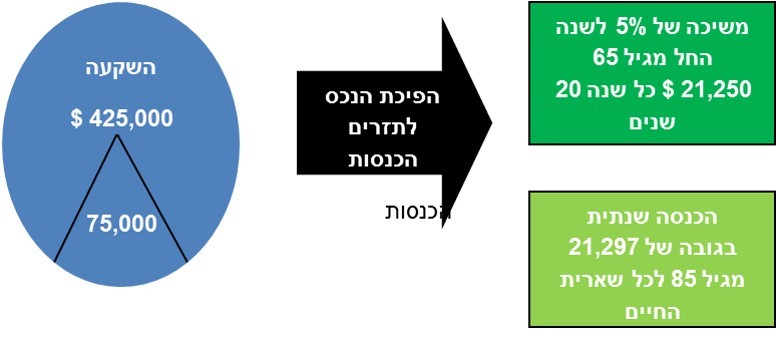

ננסי מחליטה לשלב משיכת קצבה עם קצבה נדחית באופן הבא: חלוקה של החיסכון לשניים כך שסכום של 425,000 $ היא תמשוך כקצבה חודשית לתקופה של 20 שנים, ואילו את 75,000 $ הנותרים היא תשקיע למשך 20 שנים, ותמיר אותם לקצבה רק אם וכאשר תגיע לגיל 85.

באופן זה שומרת ננסי על האפשרות להוריש לילדיה חלק מהחיסכון, מבלי לפגוע בקצבה שלה בפרישה.

4. תכנון פרישה כשאלה של ניהול סיכונים

כאשר אנו צוברים נכסים לקראת פרישה במטרה להבטיח לעצמנו את החיים שאנו חולמים עליהם, אנו נחשפים למגוון רחב של סיכונים שאיתם צריך להתמודד.

הוצאות רפואיות בלתי צפויות, מקרה סיעוד במשפחה, סיכוני השקעה (כאשר התשואה שהחיסכון שלנו משיג נמוכה מהצפוי, או במקרה של משבר בשוק ההון) ועוד.

חלק מהסיכונים הללו ניתנים לגידור, ועבור חלקם האחר חשוב לגבש מבעוד מועד אסטרטגיה להתמודדות עימם.

חמישה סיכונים מרכזיים שחשוב לקחת בחשבון

1) אריכות ימים

אריכות חיים יכולה להיות כמובן ברכה, אך היא מהווה סיכון כלכלי לא קטן, עקב החשש שהחסכונות לא יספיקו לחיים מכובדים לאורך שנים כה ארוכות.

2) אינפלציה

האינפלציה היא "הסיכון השקט" של הפנסיה. עלייה משמעותית ברמת המחירים פוגעת בערך הכסף ומקטינה את יכולת הקנייה שלו.

איך מתגוננים בפני אינפלציה? ניתן להשקיע בנכסים שצומחים במקרה של אינפלציה בשוק כגון אג"ח צמוד מדד וחומרי גלם.

3) שער הריבית

רמת הריבית הנמוכה בה אנו חיים בשנים האחרונות יוצרת בעיה אמיתית לפורשים, מכיוון שהיכולת שלהם להשיג תשואות טובות ברמת סיכון נמוכה נפגעה באופן משמעותי.

איך מתגוניים בפני סביבת ריבית נמוכה? על ידי החזקת אג"ח טווח ארוך, נכסים אלטרנטיביים כגון הלוואות או נדל"ן או מניות המשלמות דיבידנד.

4) סיכוני שוק

כל השקעה בשווקי ההון חושפת אותנו לסיכון כלכלי. ביצועי השוק אינם מושפעים רק מנתוני ערך של חברות אלא מגם ובעיקר ממגמות של היצע וביקוש בשוק תחרותי וספקולטיבי.

בנוסף, סיכוני השוק כוללים לא רק את הסיכון שכרוך בשוק עצמו אלא גם את הסיכון של ההתנהגות שלנו כמשקיעים.

מחקרים רבים מראים שהציבור נוטה להיכנס לשוק אחרי עליות (מקסימום סיכון פיננסי) ולצאת מהשוק לאחר נפילות (מקסימום הזדמנות פיננסי), ובכך מפסיד למעשה את העליות שחווה השוק לאורך זמן.

מה עושים? חשיפה לשוק באופן זהיר ושקול, תוך פיזור השקעות רחב וניסיון ליצור תיק השקעות שמאופיין בקורלציה נמוכה בין התנהגות הנכסים שמרכיבים אותו.

5) בריאות, סיעוד וצרות אחרות

בגיל פרישה אנחנו חשופים יותר מתמיד לבעיות בריאות משמעותיות, שעלולות לגרור איתן גם הוצאות כבדות.

רכישת הביטוחים הנכונים, בעלויות הנכונות, יכולה לשמור עלינו ועל משפחתנו מבחינה כלכלית, ובחלק מהמקרים היא הגורם היחיד המפריד בין הזדקנות בכבוד ובין קריסה כלכלית.

סיכום

מודל הקצבה של קרנות הפנסיה וחברות הביטוח מאפשר גידור טוב בפני הסיכון הכלכלי הגדול של התארכות תוחלת החיים מעבר לצפוי.

עם זאת יש מקום לתכנון פיננסי יצירתי, שיכול לסייע לחוסך לשמר חלק מהונו גם לאחר פטירתו, ולהעבירו לילדיו או לכל תכלית אחרת בה הוא חפץ.

[contact-form-7 id="4198" title="תכנון פיננסי – הצעה" html_class="leads-page-form"]

על המחבר