ב-1.7.2016 נכנסו לתוקף בכל הפוליסות האחידות לביטוח סיעודי בקופת החולים, בהתאם להנחיות הפיקוח על הביטוח.

מהו הביטוח הסיעודי בקופות החולים? מה הוא מכסה? האם קיימים הבדלים בין הביטוחים בקופות החולים השונות? והאם הביטוח הסיעודי של קופת החולים מספיק בשבילנו?

1. קישורים לאתרי קופות החולים, פוליסות הביטוח הסיעודי וטפסים מרכזיים

| פוליסת ביטוח | גילוי נאות | טופס הצטרפות | טפסי הגשת תביעה |

| פוליסת ביטוח | טופס הצטרפות | טפסי הגשת תביעה | |

| פוליסת ביטוח | גילוי נאות | טופס הצטרפות | טפסי הגשת תביעה |

| פוליסת ביטוח | טופס הצטרפות | טפסי הגשת תביעה |

2. רקע – הרפורמה בביטוח הסיעודי בקופות החולים

עד יולי 2016 הציעה כל אחת מקופות החולים פוליסת ביטוח סיעודי שונה לחברי הקופה.

הביטוחים הסיעודיים של קופות החולים נבדלו זה מזה בכיסויים שלהם, בתקופות הביטוח ובעלויות הביטוח, כך שלא באמת ניתן היה להשוות בין הפוליסות, והתחרות בתחום הייתה מועטה.

בנוסף לכך, היוו הביטוחים הסיעודיים למעשה חסם למעבר מקופת חולים אחת לאחרת, מכיוון שבזמן המעבר בוטלו הזכויות שצבר חבר הקופה בביטוח הסיעודי, והכיסוי הביטוחי שלו נפגע.

על מנת לפתור את כשל השוק הזה, יזמה המפקחת על הביטוח פוליסת ביטוח סיעודי אחידה, לה מחוייבות כל קופות החולים, המאפשרת השוואה פשוטה ומעבר חופשי בין קופות החולים, ומשפרת את התחרות בתחום.

עם כניסתן לתוקף של פוליסות הביטוח הסיעודי האחידות בכל קופות החולים ביולי 2016, הועברו אליהן באופן גורף כל חברי הקופה שהיו מבוטחים קודם לכן בביטוח הסיעודי שלה, והם כעת נהנים מהתנאים החדשים של הפוליסות.

3. ביטוח סיעודי בקופות החולים – מה כוללת הפוליסה האחידה?

הגורם המבטח בביטוחים הסיעודיים של קופות החולים משלב כיסוי מצד חברות הביטוח, עימן חותמות קופות החולים על הסכמי שיתוף פעולה אחת לתקופה, לצד קרן רזרבות שצוברת כל קופת חולים מתוך תשלומי חברי הקופה עבור הביטוח.

נכון להיום הביטוח שמציעה קופת חולים כללית הוא בחברת הראל, הביטוח של קופת החולים מכבי וקופת חולים לאומית מבוצע בחברת כלל ביטוח, ואילו הביטוח של קופת חולים מאוחדת מבוצע בחברת הפניקס.

מאז הרפורמה, כל קופות החולים מציעות פוליסה זהה, והשוני בין קופות החולים הוא רק בעלויות הביטוח וברמת השירות שמספקת כל קופת חולים למבוטחיה. נסקור כאן את עיקרי התנאים בפוליסות הביטוח הסיעודי של קופות החולים:

א. ההצטרפות לביטוח הסיעודי בקופות החולים

1) מצטרפים חדשים

כל אחד מחברי קופת החולים יכול לבקש להצטרף לביטוח הסיעודי של קופת החולים, ללא מגבלה של גיל הצטרפות מקסימלי.

בעת ההצטרפות יהיה עליו למלא הצהרת בריאות ולעבור חיתום רפואי, כאשר קופת החולים יכולה לסרב לקבל אותו לביטוח.

חבר קופת חולים שלא יקבל תוך 60 ימים מענה לבקשת הצטרפות שהוגשה על ידו (כולל הצהרת הבריאות וכל המסמכים הרפואיים שנדרש להעביר), יהיה מבוטח אוטומטית בפוליסה.

תינוק שנולד או צורף כחבר קופת החולים עד גיל 12 חודשים, יצורף לביטוח הסיעודי בצורה אוטומטית, וחברת הביטוח תשלח מכתב המעדכן על צירוף התינוק לביטוח להוריו.

2) מבוטחים שעוברים מקופת חולים אחרת

אנשים שהיו מבוטחים בביטוח סיעודי של אחת מקופות החולים, ומעוניינים לעבור לקופת חולים אחרת, יכולים להצטרף לביטוח הסיעודי הקבוצתי בקופה החדשה, ללא צורך בהצהרת בריאות וחיתום מחדש או בחינה של מצבם הרפואי, ותוך שמירה על הזכויות שלהם.

מועד תחילת הביטוח בקופת החולים החדשה יהיה מועד ביטול הביטוח בקופת החולים הקודמת.

גיל ההצטרפות של מבוטחים שעוברים לקופת חולים אחרת יהיה גיל ההצטרפות המקורי שלהם לביטוח הסיעודי ולא גיל המעבר לקופת החולים החדשה.

ב. מי ומתי זכאים לתשלומים מהביטוח הסיעודי של קופות החולים?

1) הכיסוי בפוליסה

תשלום פיצוי חודשי קבוע, בסכומים מוגדרים מראש, במקרה של הגעתו של המבוטח למצב סיעודי.

זכאות המבוטח לפיצויים קיימת רק כל עוד הפוליסה בתוקף, וכאשר היא מבוטלת, מתבטלת זכאותו לפיצויים, ואין צבירה של ערכי סילוק בפוליסה (בניגוד לביטוחי הסיעוד הפרטיים).

2) תקופת המתנה

תחילת זכאותו של המבוטח לתשלומי הביטוח היא 60 ימים ממועד מקרה הביטוח (60 הימים הללו נקראים "תקופת המתנה").

במקרים שמצבו של המבוטח השתפר ואז הורע שוב בתוך פחות מ-12 חודשים, לא תידרש תקופת המתנה נוספת לפני תחילת התשלומים בשנית.

3) תקופת תשלום הפיצויים

פיצויי הביטוח הסיעודי של קופות החולים ישולמו במשך 60 חודשים לכל היותר.

4) הקריטריונים לקבלת הפיצויים

הזכאות לקבלת פיצויים מהביטוח הסיעודי של קופות החולים היא במקרים של אי יכולת לבצע 3 פעולות חיים בסיסיות (ADL) לפחות, או במצב של תשישות נפש.

כפעולות חיים מוגדרות 6 קבוצות הפעולות הבאות, ואי יכולת מוגדר כחוסר מסוגלות לבצע חלק מהותי (לפחות 50%) מהפעולה:

1. לקום ולשכב.

2. להתלבש ולהתפשט.

3. רחצה.

4. אכילה ושתייה.

5. שליטה בסוגרים.

6. ניידות.

הגדרת הניידות בפוליסה של קופות החולים מגדירה שריתוק לכיסא גלגלים באופן המאפשר למבוטח לנוע באופן עצמאי, לא ייחשב כפגיעה ביכולתו העצמאית של המבוטח לנוע.

ג. סכומי הפיצויים שמקבלים מהביטוח הסיעודי של קופות החולים

סכומי הביטוח להם זכאי המבוטח במקרה של הגעה למצב סיעודי משתנים בהתאם לגיל שבו הוא הצטרף לביטוח לראשונה, והמקום שבו הוא מטופל – בביתו או במוסד סיעודי.

| גיל הצטרפות לביטוח | עד 49 | 50-59 | 60 ומעלה |

|---|---|---|---|

| מבוטח השוהה בביתו | 5,500 ש"ח | 4,500 ש"ח | 3,500 ש"ח |

| מבוטח השוהה במוסד סיעודי | 10,000 ש"ח | 6,500 ש"ח | 4,500 ש"ח |

הערות

1) תקופת תשלום הפיצויים המקסימלית – 60 חודשים (5 שנים).

2) כל המספרים שמפורטים כאן כפופים לתקרה לפיצוי החודשי, העומדת על 80% מהסכום שהמבוטח משלם בפועל למוסד הסיעודי. הפיצוי החודשי לא יכול להיות מעל לתקרה זו.

3) סכומי הביטוח והפרמיות צמודים למדד.

4. מה לא כולל הביטוח הסיעודי של קופות החולים ("החריגים")?

הביטוח הסיעודי של קופות החולים כולל מספר חריגים לזכאות לתשלומי הביטוח שאינם מכוסים:

א. מקרה ביטוח שאירע לראשונה לפני גיל 3.

ב. מצב סיעודי שאירע עקב תאונת דרכים או תאונת עבודה (מכיוון שמקרים אלה מכוסים במסגרת ביטוח החובה לרכב והביטוח הלאומי בהתאם).

ג. מקרה סיעוד המתרחש בעת שירות המבוטח בגוף ביטחוני או משטרתי, או בשל השתתפות פעילה בפעילות צבאית, משטרתית, מלחמתית, פעולות איבה (מכיוון שמקרים אלה מכוסים על ידי משרד הביטחון).

ד. חיילים בשירות חובה – מאחר ועם הגיוס לצה"ל, מבוטלת חברותו של החייל בקופת החולים.

ה. מקרה סיעוד הנגרם עקב שימוש בסמים או התמכרות לסמים.

ו. כל החרגה המוגדרת בפירוש בדף הביטוח, ומבוצעת לאור החיתום הרפואי שבוצע ללקוח בעת הצטרפותו לביטוח.

ז. מקרה סיעוד בשל מצב רפואי קודם, במשך שנה ממועד ההצטרפות לביטוח למבוטחים מתחת גיל 65, ובמשך חצי שנה ממועד ההצטרפות הביטוח למבוטחים בני 65 ויותר.

5. כמה עולה ביטוח סיעודי בקופות החולים?

הפרמיות של הביטוח הסיעודי בקופות החולים משתנות עם הגיל, בהתאם לקבוצות גיל ופרמיות מוגדרות מראש.

הפרמיות לכל קבוצת גיל ניתנות לשינוי על ידי קופת החולים, בכפוף למגבלות שהוגדרו על ידי המפקחת על הביטוח.

פירוט הפרמיות בקופות החולים השונות (עדכני ליוני 2017)

| גיל | פרמיה חודשית - כללית | פרמיה חודשית - מכבי | פרמיה חודשית - לאומית | פרמיה חודשית - מאוחדת |

|---|---|---|---|---|

| 0-17 | 0 | 0 | 0 | 0 |

| 18 | 0 | 6.18 | 0 | 0 |

| 19-20 | 10.02 | 6.18 | 8.08 | 5.93 |

| 21-25 | 10.02 | 6.18 | 8.08 | 12.40 |

| 26 | 10.02 | 6.18 | 8.08 | 15.63 |

| 27-29 | 10.02 | 6.18 | 16.13 | 15.63 |

| 30 | 10.02 | 22.77 | 16.13 | 15.63 |

| 31-35 | 26.04 | 22.77 | 25.21 | 25.33 |

| 36-40 | 36.06 | 29.86 | 39.21 | 47.43 |

| 41-45 | 45.09 | 31.00 | 52.52 | 52.82 |

| 46-50 | 69.12 | 65.54 | 75.62 | 89.47 |

| 51-55 | 87.13 | 73.56 | 88.24 | 95.94 |

| 56-60 | 95.14 | 81.91 | 101.55 | 120.74 |

| 61-65 | 115.21 | 97.13 | 117.65 | 129.36 |

| 66-70 | 149.35 | 123.21 | 133.77 | 153.08 |

| 71-75 | 171.36 | 145.86 | 150.57 | 168.71 |

| 76-80 | 181.38 | 158.79 | 159.68 | 174.64 |

| 81 ומעלה | 191.38 | 168.51 | 159.68 | 180.57 |

הפרמיות לכל קבוצת גיל ניתנות לשינוי על ידי קופת החולים, בכפוף למגבלות שהוגדרו על ידי המפקחת על הביטוח.

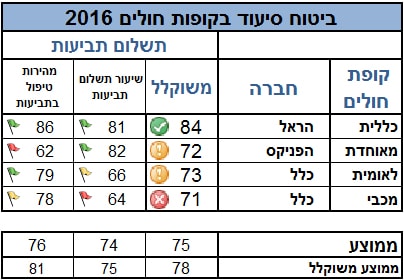

6. מהי רמת השירות בביטוחים הסיעודיים בקופות החולים?

תשלומי הביטוח הסיעודי מיועדים לקנות לנו שירות מסויים – קבלת פיצוי בעת הצורך ובמועד, קבלת מענה לשאלות ובעיות, טיפול מקצועי וללא משוא פנים. אך איך ניתן לדעת מהי רמת השירות שאכן נקבל בקופת החולים בנושאי ביטוח סיעודי?

אחרי שנים רבות ללא מענה לשאלות אלה, יצר משרד האוצר בשנים האחרונות את מדד השירות שלו – מדד המשקף את רמת השירות של חברת הביטוח, בכל אחד ממוצרי הביטוח המרכזיים בישראל.

מדד שירות מבוסס על 4 רכיבים מרכזיים:

א. תשלום תביעות – אחוז התביעות שאושרו ושולמו, ומהירות הטיפול בהן.

ב. שביעות רצון והמלצת לקוחות – מידת שביעות הרצון ומידת ההמלצה של לקוחות מהטיפול של חברת הביטוח.

ג. תלונות הציבור – שקלול תלונות הציבור שהוגשו והתבררו כמוצדקות.

ד. זמני מענה טלפוני – שיעור השיחות שנענו בתוך 3 דקות.

מדד השירות בביטוחים הסיעודיים של משרד האוצר מפורסם אחת לשנה, והמספרים לשנת 2016 מציבים את רמת השירות של הראל עבור מבוטחי הכללית כגבוהה ביותר מרמת השירות של הפניקס וכלל עבור מבוטחי קופות החולים האחרות.

7. האם הביטוח הסיעודי של קופות החולים נותן כיסוי מספיק?

הביטוח הסיעודי הקבוצתי של קופות החולים נותן כיסוי בסיסי וזול מפני הגעה למצב סיעודי.

ועדיין, לא ניתן לצערנו להסתמך רק עליו על מנת לממן טיפול בחולה סיעודי משתי סיבות מרכזיות –

1. סכומי הפיצוי שמקבלים בביטוח הסיעודי של קופות החולים מוגבלים ונמוכים מהצורך, העומד על כ-7,000-10,000 ש"ח לטיפול בבית, ובין 15,000-20,000 ש"ח לחולה המאושפז במוסד סיעודי (בניגוד לביטוח סיעודי פרטי המאפשר לרכוש סכומי ביטוח של עד 20,000 ש"ח).

2. תקופת הפיצוי בביטוחים הסיעודיים של קופות החולים מוגבלת ל-5 שנים בלבד, ולא נותנת מענה למקרים של סיעוד ממושך יותר (בניגוד לביטוח סיעודי פרטי המאפשר גם כיסוי לכל החיים).

ההמלצה שלנו היא לבחון אפשרות לשלב את הביטוח הסיעודי של קופות החולים עם ביטוח סיעודי פרטי משלים, המתחיל לשלם פיצויים ללקוח כאשר מסתיימות 5 השנים של הכיסוי בקופת החולים.