קרן פנסיה היא מוצר חובה לעצמאיים (משנת 2017) ולשכירים (משנת 2008).

קרן הפנסיה בנויה מרכיב חיסכון לצד רכיב ביטוח

כאשר המטרה העיקרית הינה חלוקת קצבה בגיל הפרישה והבטחת עוגן כלכלי במקרים בריאותיים חריגים.

כדי לראות את התמונה המלאה בקרן הפנסיה, אני מנגיש לכם בכתבה הבאה מספר נושאים חשובים שאני סבור שיסייעו לכם בבחירתכם

ויתרמו בהגדלת החיסכון הצפוי שלכם בגיל הפרישה.

שלושת הקריטריונים לבחירת קרן פנסיה

- מודל השקעה-

לרשותנו מגוון רחב של מסלולי השקעה

מסלולים עתירי סיכון / סולידיים / אקטיביים בעלי מנהל תיק / פאסיביים מחקי מדד ועוד.

התאמת מסלול לצרכיכם יכולה להיות דרמטית ותתבטא בעשרות ואפילו במאות אלפי שקלים לטווח הארוך.

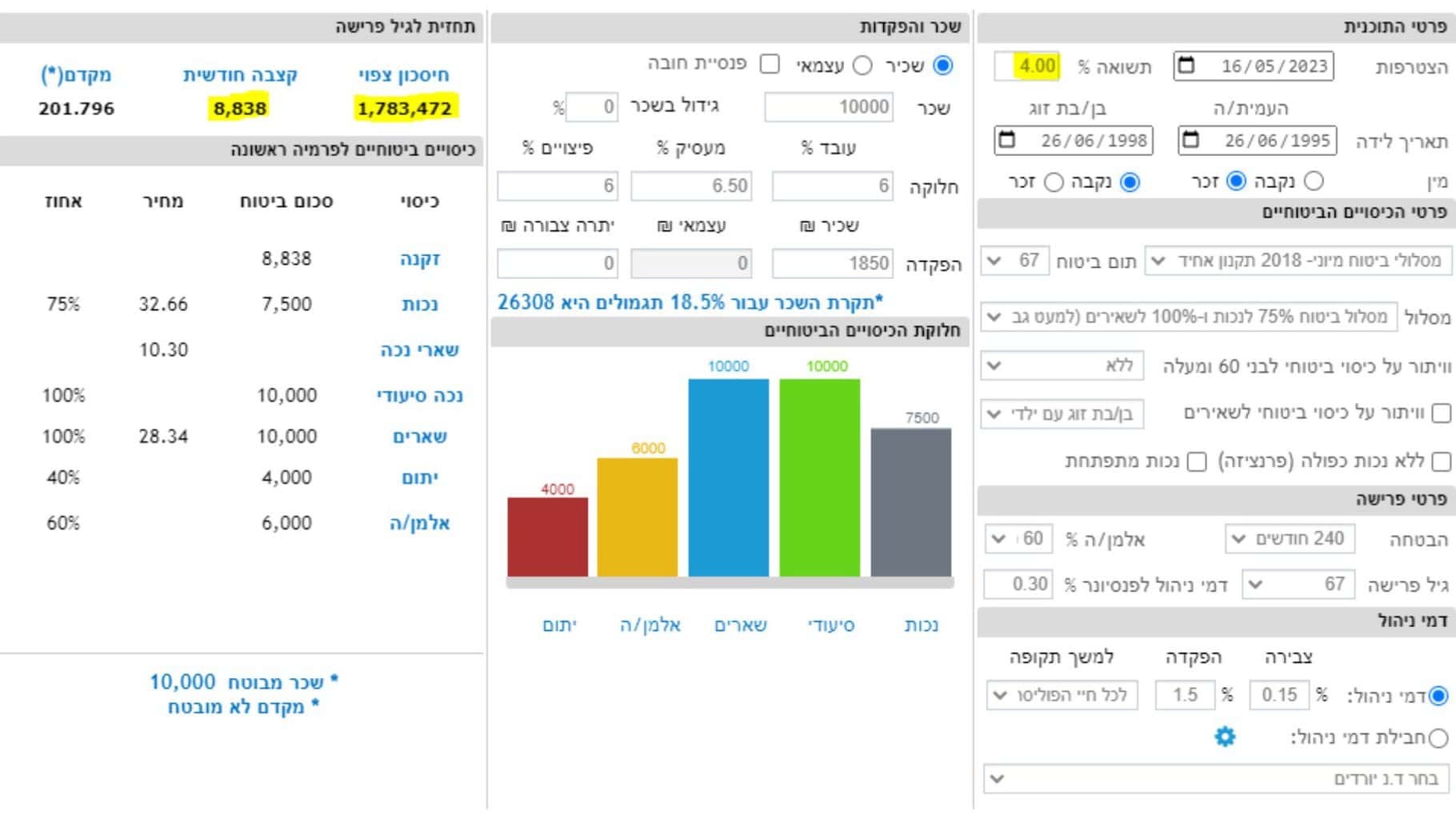

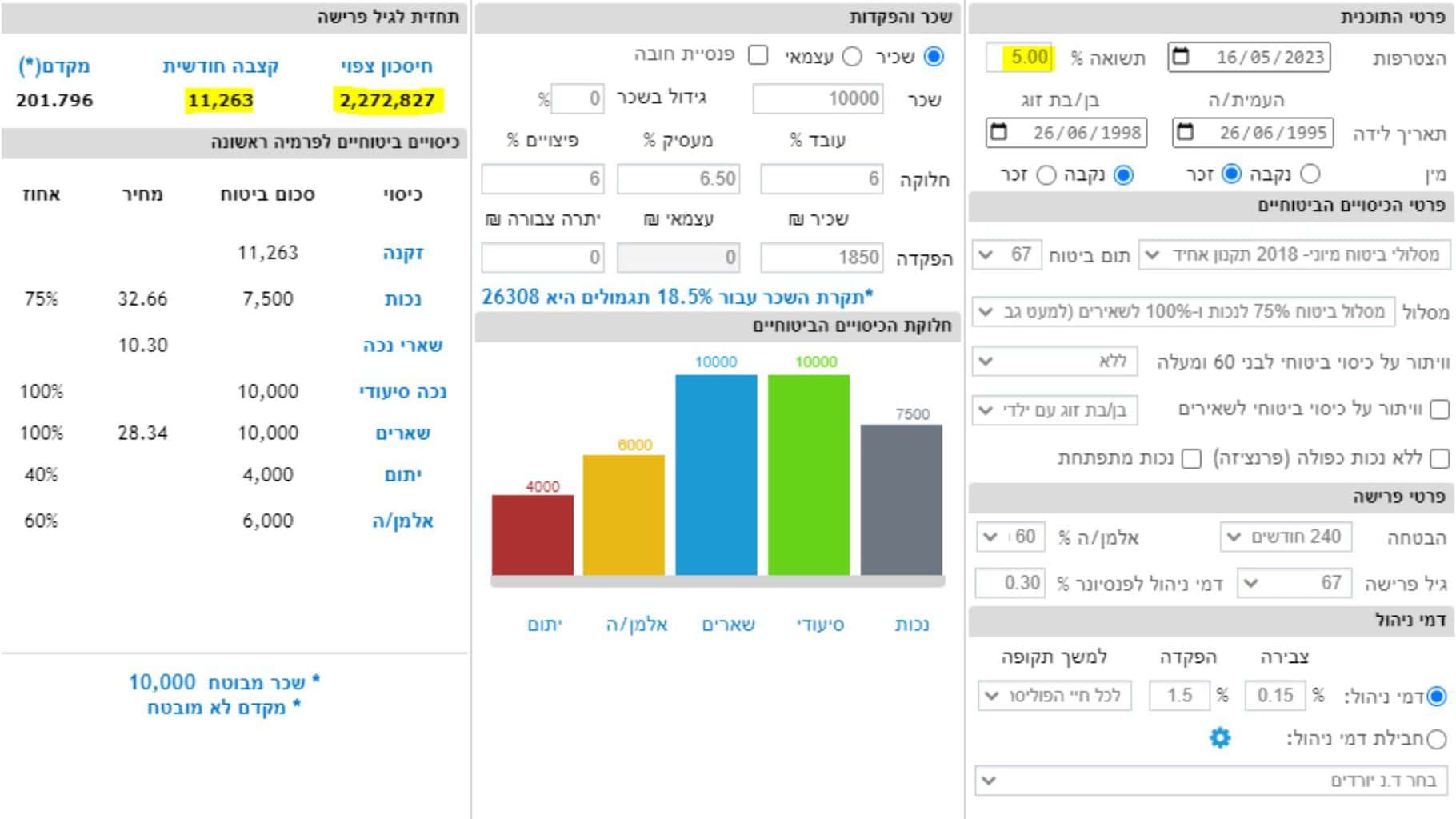

ראו דוגמא לחיסכון בקרן פנסיה לבחור צעיר בן 27 אשר משתכר ב10,000 ₪

פעם אחת כאשר התשואה הממוצעת לגיל הפרישה הינה 4%

ובפעם השנייה כאשר התשואה הממוצעת הינה 5%

הבדל של 1% בריבית דריבית לגיל הפרישה שווה ערך ל490,000 ₪ במקרה הזה.

כמובן, התשואות נלקחו לשם השוואה בלבד ויש לקחת את המספרים בעירבון מוגבל, אין להתחייב עליהם בשום אופן.

2. מדד אפקטיביות-

האם באפשרותנו לדעת איזו חברה אפקטיבית יותר / פחות במסלול השקעה מסוים?

התשובה היא- כן!

לרשותנו מדד שארפ, בעזרתו נוכל לבחון את אפקטיביות ההשקעה של החברות השונות במגוון מסלולים.

ככל שמדד זה גבוה יותר- כך התשואה ביחס לסיכון בתיק ההשקעות גבוהה יותר.

דוגמא:

לרשותנו שתי חברות: חברה A וחברה B

שתי החברות משקיעות כספים בשוק ההון ברמת סיכון זהה של 50%

לחברה A תשואה ממוצעת ב5 שנים האחרונות – 6%

לחברה B תשואה ממוצעת ב5 שנים האחרונות- 4.5%

מדד שארפ של חברה A, יהיה גבוה ממדד שארפ של חברה B

שהרי רמת הסיכון זהה, אך התשואה גבוהה יותר.

משמע, התשואה שמתקבלת ביחס לסיכון בחברה A גבוהה מאשר בחברה B.

דוגמא נוספת:

לרשותנו, שוב, שתי חברות: חברה A וחברה B

שתי החברות משקיעות כספים בשוק ההון ברמות סיכון שונות

אך התשואה זהה- 7%

רמת הסיכון של חברה A הינה 60%

אולם רמת הסיכון של חברה B 85%

גם כאן, מדד השארפ של חברה A, יהיה גבוה ממדד השארפ של חברה B

כיוון שהתשואה שמתקבלת ביחס לסיכון בחברה A, גבוהה יותר.

3. איזון אקטוארי-

קרן הפנסיה היא קרן הדדית ובנויה מרכיב חיסכון לצד רכיב ביטוח

עבור רכיב הביטוח אנו חייבים בתשלום.

התשלומים הללו נאגרים בקופה ייעודית ומתוכה משולמות קצבאות לעמיתים החברים בקרן במקרים בריאותיים חריגים.

במסגרת מנגנון האיזון, קיימים שני מצבים בולטים:

גירעון אקטוארי- חריגה של הקרן (ע"י תשלום קצבאות) מהסכום הנמצא בקופה.

בסיטואציה כזו, על העמיתים להשלים את גובה הגירעון מתוך הסכום הצבור בקרן הפנסיה.

עודף אקטוארי- סיטואציה בה נשאר עודף בקופה.

במצב כזה, העמיתים יקבלו חזרה את הכספים שנשארו בקופה ולא חולקו כקצבאות.

אם נתכנס לפרקטיקה, ניתן לומר כי ככל שהגיל הממוצע בקרן הפנסיה גבוה יותר, כך גדל הסיכון לגירעון אקטוארי.

בפעם הבאה בה אתם מעוניינים לבצע שינויים בקרן הפנסיה

תקחו את הנקודות הללו לתשומת לבכם.

בהצלחה.