אחרי שכתבנו על אתרי הפנסיה הטובים בארץ, ועל אתרי הפנסיה של הבנקים וחברות הביטוח, אנחנו ממשיכים לנסות לעזור לכם להבין מי נגד מי בעולמות הפנסיה והביטוח המורכבים והסבוכים, והפעם נתמקד באפליקציה פנסיונית חדשה – "רובין (Robin)", שהושקה במהלך ספטמבר 2016.

בגלל חשיבות השורה התחתונה של הפוסט הזה נתחיל קודם כל איתה – רובין היא סוכנות ביטוח. אמנם סוכנות ביטוח עם רעיון יפה וממשק דיגיטלי יפה מאוד, אך נראה שהיא לא מצליחה לחמוק מנקודות התורפה וניגודי העניינים המאפיינים את מצבם של סוכני הביטוח, ולאור זאת הבשורה הצרכנית שלה עבור הלקוחות מוגבלת וצריך לקחת את המלצותיה בערבון מוגבל.

Robin – מה זה בדיוק?

האפליקציה רובין (Robin) מאפשרת למשתמשים לקבל את כלל הנתונים של המוצרים הפנסיוניים שלהם.

בדומה לקיים באתרים wobi, יעד פנסיוני ועושים סדר בפנסיה. הנתונים מתקבלים מאתר המסלקה הפנסיונית, ללא תשלום, ומוצגים ללקוח בצורה ברורה ונוחה ובמסך מרכז אחד.

בנוסף נותנת האפליקציה הצעות ל"שידרוגים" במוצרי הפנסיה, וכן המלצות לגבי מוצרי הביטוח והחיסכון המתאימים למשתמש.

רובין – המלצות פנסיה

תהליך ההרשמה באפליקציית רובין פשוט מאוד – מזינים את הפרטים האישיים (כולל מספר כרטיס אשראי – בהתאם לדרישת משרד האוצר בתהליך הזיהוי).

לאחר השלמת תהליך ההרשמה, נשלחת בקשה אוטומטית מהמסלקה הפנסיונית לכל חברות הביטוח ובתי ההשקעות, כדי שיעבירו אליה את כלל הפרטים אודות המוצרים הפנסיוניים שלכם (קרנות פנסיה, ביטוחי מנהלים, קופות גמל וקרנות השתלמות).

העברת הפרטים נמשכת כ-3 ימים, שלאחריהם תקבלו התראה על השלמת איסוף הנתונים ותוכלו לצפות בדוח האישי שלכם במערכת ובהמלצות לשידרוג.

בבדיקה שעשינו במערכת לא התקבלו המלצות לשידרוג תיק הפנסיה שלנו, כך שלא נוכל כרגע חוות את דעתנו לגבי טיב ההמלצות המתקבלות.

עם זאת חשוב לזכור שרובין היא סוכנות ביטוח, והתגמול הנהוג בענף הביטוח למוצרים פנסיוניים הינו בהתאם לריווחיות המוצרים עבור חברות הביטוח, ולכן עלולה להיות הטייה בהמלצות המערכת ויש לקחת את ההמלצות בערבון מוגבל.

בפגישה שקיימנו עם יוסי ירקוני, מנכ"ל רובין, ואודליה כהן, מנהלת השיווק של הסוכנות, הם תיארו חזון יפה מאוד המתבסס על טובת הלקוח ועל בחירה בריווחיות נמוכה יותר עבור הסוכנות כדי לתת ללקוח הצעות טובות ככל האפשר.

מאחר שאין לנו כמובן אפשרות לראות את ההצעות וההמלצות שמקבלים הלקוחות בפועל, לא נוכל לשקף כאן אם זהו אכן המצב בפועל.

קיבלתם המלצות והצעות ואתם לא בטוחים לגביהן? מוזמנים לשתף ולדון בהם בתגובות למאמר בתחתית העמוד.

רובין – המלצות ביטוח

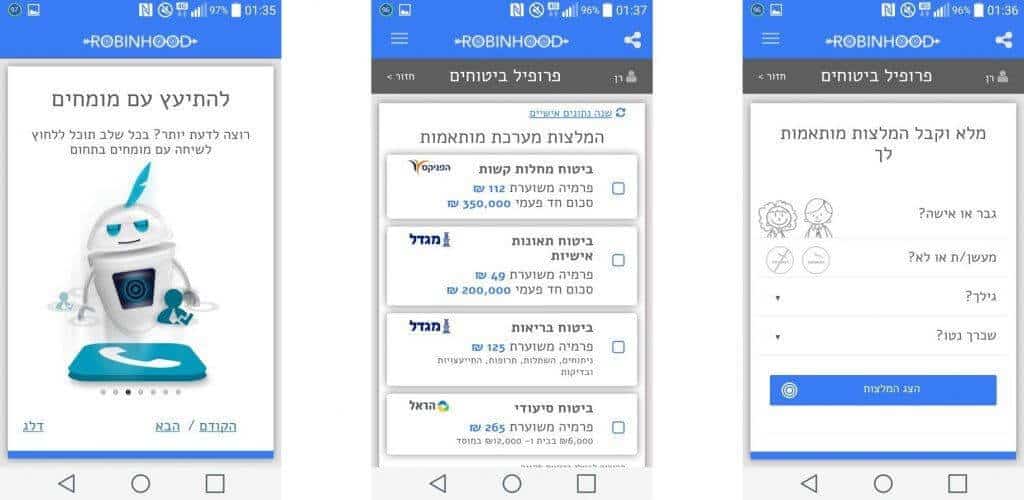

אפשרות נוספת הקיימת באפליקציית רובין היא לקבל "המלצות מותאמות למוצרי ביטוח", בהתאם לפרמטרים של מין, עישון, גיל ושכר.

ממספר בדיקות שערכנו במערכת עולה נטייה ברורה להמליץ דווקא על הביטוחים הריווחיים ביותר לחברות הביטוח, ושפחות נחוצים ללקוח – ביטוח תאונות אישיות וביטוח מחלות קשות, תוך המלצה על סכומי ביטוח גבוהים (המגדילים כמובן את הרווח לחברות הביטוח).

לא ראינו במערכת התייחסות לביטוחים החשובים ביותר ללקוח – ביטוח חיים וביטוח אובדן כושר עבודה (שייתכן ויופיעו במסגרת המלצות הפנסיה) וגם ההמלצות לגבי ביטוחי הבריאות והסיעוד נראות כוללניות ובעלות התאמה חלקית ביותר ללקוח.

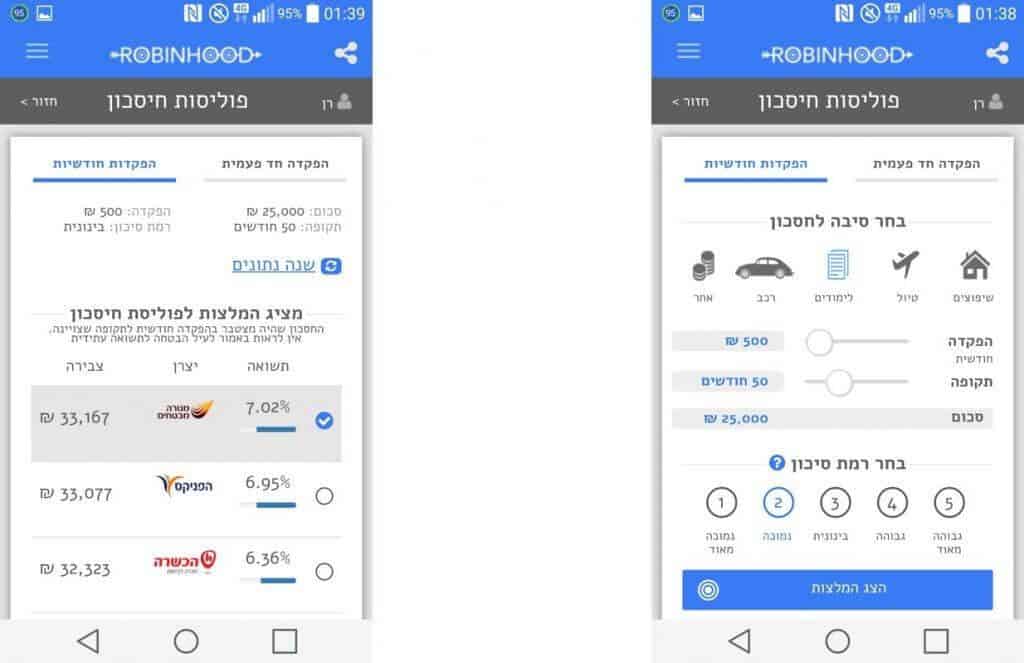

רובין – המלצות חיסכון

מודול נוסף שמציעה האפליקציה מתמקד בחיסכון לטווח קצר ובינוני. בדומה למודול הביטוח, גם כאן המיקוד בהמלצות Robin הן דווקא במוצרים הריווחיים יותר לחברות הביטוח – פוליסות החיסכון, מבלי להתייחס לאפשרויות החיסכון בקרנות השתלמות הקיימות לעצמאיים.

יהיה מעניין לראות האם כאשר יכנסו לשוק קופות הגמל להשקעה, העדיפות מבחינת החוסך על פוליסות החיסכון אך ריווחיות פחות לחברת הביטוח, יבחרו מנהלי האפליקציה לכלול אותן בהמלצותיהם.

שורה תחתונה

האפליקציה רובין הוגדרה על ידי מקימיה כ"מיזם חברתי פיננסי, שהוקם במטרה לפשט את ההתעסקות בפיננסים."

את מטרת הפשטות אכן משיגה האפליקציה, באמצעות ממשק משתמש ידידותי להפליא ונעים לעין. אך הצד החברתי, לדעתנו, פחות בא כאן לידי ביטוי.

המלצות רובין בתחומי הביטוח והחיסכון, לדעתנו, אינן מדוייקות ובחלק מהמקרים אף בעייתיות, ומתמקדות דווקא במוצרים הריווחיים ביותר לחברות הביטוח ופחות מומלצים ללקוחות.

יהיה מעניין לראות כיצד יתפתח רובין והאם יצליח למנף את היתרונות הטכנולוגיים היפים שלו ולתת ערך מוסף גדול יותר לציבור החוסכים והמבוטחים.

[contact-form-7 id="3832" title="כל ההצעות – עמוד" html_class="leads-page-form"]