תופעות מוזרות למדי החלו לצוץ בשנים האחרונות בענף הביטוח. מהלכים לעידוד התחרות אשר יזם הפיקוח על הביטוח נתקלים בחומה בצורה, ואחידה באופן מתמיה למדי, מצד חברות הביטוח.

אך לפני שנצלול לעומקם של דברים – הערה משפטית – אין מסמכותנו או מתפקידנו לומר כאן האם אכן קיים קרטל בענף הביטוח, ואנו איננו טוענים שאיש או חברה כלשהם אשמים בעבירה פלילית – הפוסט הזה נועד אך ורק להציף את השאלות, לשירות הציבור.

הקדמה – מהו קרטל?

ויקיפדיה מגדירה קרטל כ"התאגדות של ספקי מוצר או שירות שנועדה להגדיל את רווחי חבריה ולבטל את התחרותיות ביניהם. קרטל אינו מונופול אך הוא שואף למקסם את רווחי החברות השותפות בו לרמה של רווחים מונופוליסטיים. בניגוד למונופול, שהוא חוקי, קרטל הוא מבנה שוק מלאכותי ובדרך כלל לא חוקי, והטיפול בו הוא בדרך כלל במישור המשפטי-פלילי."

השוק הישראלי ידע בעברו מספר מקרים של קרטלים, כאשר אחד הקרטלים הידועים והמשמעותיים בהיסטוריה של ישראל היה "קרטל הביטוח" אשר נחשף בשנות התשעים והסתיים בעסקאות טיעון ובהרשעות של מנהלי רוב חברות הביטוח הגדולות בישראל.

עם זאת, סופו המשפטי של קרטל הביטוח של שנות התשעים הינו יוצא דופן – ברוב המקרים האכיפה בישראל בכל הנוגע להתנהלות קרטלית של גופים גדולים סלקטיבית ועדינה למדי.

בשנת 2009, לדוגמא, קבעה הממונה על ההגבלים העסקיים דאז, רונית קן, כי חמשת הבנקים הגדולים בישראל תיאמו עמלות, אך היא בחרה להימנע מהצד הפלילי של תיאום העמלות ורק השיתה עליהם קנס כספי בשל ביצוע "הסדר כובל".

כמה סיפורים מוזרים על ענף הביטוח

בשנת 2013 מונתה דורית סלינגר כממונה על אגף שוק ההון, ביטוח וחיסכון במשרד האוצר. 5 השנים של הגברת סלינגר בתפקיד התאפיינו בפעילות אקטיבית ופרו צרכנית למדי, שכללה מספר רפורמות משמעותיות מאוד: הקמתם של המסלקה הפנסיונית והר הביטוח, רפורמות בביטוחי הבריאות ואובדן כושר העבודה, יצירת קופת הגמל להשקעה וקרנות ברירת המחדל ועוד.

חברות הביטוח, שמטבע הדברים אינן חובבות גדולות של מהלכים לעידוד התחרות בענף הביטוח, הפעילו משקל רב על מנת למנוע חלק מהרפורמות, וכאשר ראו שאינן מצליחות בכך, החלו בניסיונות "למסמס" את הרפורמות בדרכים שונות.

אנחנו נסקור כאן מספר מהלכים כאלה שנקטו חברות הביטוח, ונשאיר לכם את ההחלטה האם מדובר במהלכים לגיטימיים מבחינה עסקית, או שיש כאן משהו מעבר לכך.

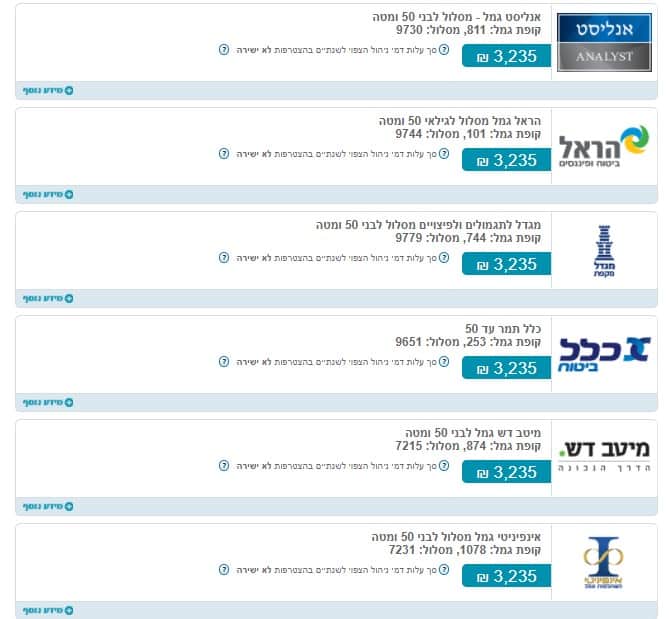

1. מחשבון דמי הניהול של רשות שוק ההון ביטוח וחיסכון

בינואר 2016 השיק משרד האוצר כלי אינטרנטי להשוואת דמי הניהול בקופות הגמל, קרנות הפנסיה וכלל מוצרי החיסכון הפנסיוני של חברות הביטוח ובתי ההשקעות השונים.

לכאורה רעיון מצוין שיכול לתת ערך גדול ללקוחות, אך חברות הביטוח הצליחו לטרפד אותו כבר בתחילתו בצורה פשוטה מאוד – במקום להעביר למשרד האוצר הצעות ריאליות לדמי ניהול שניתן לקבל אצלן לקופות הגמל השונות, הן פשוט בחרו להעביר את דמי הניהול המקסימליים המותרים על פי חוק (או לא להעביר נתונים כלל).

כך נראות נכון להיום תוצאות ההשוואה בין בתי ההשקעות השונים במחשבון דמי הניהול של משרד האוצר:

מועיל להפליא… :-) ומה שמעניין כאן הוא ש(כמעט) כל חברות הביטוח ובתי ההשקעות בחרו באותה דרך הפעולה הזו כבר עם השקתו של מחשבון דמי הניהול של האוצר, עוד לפני שיכלו לדעת כיצד פועלות החברות האחרות.

2. ניוד ביטוחי המנהלים – התחרות חוזרת!!! (????)

חודש לפני השקת מחשבון דמי הניהול של האוצר, בדצמבר 2015, הכריז הפיקוח על הביטוח על מהלך דרמטי לעידוד התחרות במוצר שעד אותו זמן היה נטול תחרות לחלוטין, ואישר ללקוחות לנייד ביטוחי מנהלים עם מקדם קצבה מובטח מחברת ביטוח אחת לאחרת.

המהלך נועד לשפר את מצבם של מאות אלפי חוסכים שהצטרפו לביטוחי מנהלים עם מקדם מובטח בין השנים 2004-2013, ושילמו דמי ניהול גבוהים מאוד, מבלי יכולת לשפר את מצבם.

ההערכות בשוק דיברו על חיסכון פוטציאלי של אלפי שקלים בשנה עבור החוסכים, ועל כ-200 מיליארד שקל "כבולים" שייכנסו לתחרות.

תגובתן של חברות הביטוח למהלך דומה למדי לתגובה שראינו למחשבון דמי הניהול של האוצר – שתיקה רועמת ואחידה.

עד היום, כמעט שנתיים וחצי מאז הרפורמה, אף חברת ביטוח עוד לא מאפשרת לנייד אליה ביטוחי מנהלים עם מקדם מובטח. אפילו חברות הביטוח הקטנות והחדשות יותר, שיכולות רק להרוויח מתחרות בענף ביטוחי המנהלים, לא מרימות את הכפפה.

3. הרפורמה בביטוחי אובדן כושר עבודה

ב-1 באוגוסט 2017 נכנסה לתוקף רפורמה חדשה וחשובה נוספת בתחום הביטוח, והפעם בביטוחי אובדן כושר העבודה.

מטרת הרפורמה הייתה ברורה ומבורכת – יצירה של פוליסה אחידה, שתאפשר ללקוחות להשוות בקלות יחסית בין הביטוחים של החברות השונות, תגביר את התחרות והשקיפות בביטוחים אלה, ותמנע מקרים של אי תשלום למבוטחים בגלל ניסוחים בעייתיים של תנאי הביטוח.

תגובתן של חברות הביטוח לרפורמה הייתה לא פחות ממדהימה:

בשלב הראשון הגישו כל חברות הביטוח לאישורה של המפקחת על הביטוח פוליסות ביטוח אובדן כושר עבודה חדשות, עם תעריפים גבוהים ב-150%-250% מתעריפי הביטוח שלפני הרפורמה, בטענה שתנאי הפוליסה האחידה מחמירים הרבה יותר מהתנאים של הפוליסות הקודמות.

המפקחת על הביטוח הבינה שעליית תעריפים שכזו תגרום לקריסת הרפורמה, והחליטה שלא לאשר לחברות לשווק את הביטוחים בתעריפים שביקשו.

כאן נכנס השוק לקיפאון, כאשר בין אוגוסט לנובמבר 2017 לא ניתן היה להצטרף לביטוח אובדן כושר עבודה באף אחת מחברות הביטוח.

בנובמבר 2017, אחרי שהבינו חברות הביטוח שהן עלולות להחמיץ את תקופת השיא של סוף השנה במוצרים הפנסיוניים, הן הורידו את התעריפים, קיבלו את אישור המפקחת והחלו בשיווק ביטוחי אובדן כושר העבודה.

אבל גם ברגע שחזרו חברות הביטוח למכור ביטוחי אובדן כושר עבודה, הן עשו את זה בצורה שמשרתת את המטרות שלהן, על חשבון המבוטחים.

קודם כל הן החלו לשווק את ביטוחי אובדן כושר העבודה הנמכרים במסגרת ביטוח המנהלים, ונחשבים לביטוחים הריווחיים ביותר עבורן.

כחודש לאחר מכן הן יצאו לשוק גם עם פוליסות הביטוח הפרטיות.

ואילו את פוליסות אובדן כושר העבודה המשלימות לכיסוי שבקרן הפנסיה (פוליסות "מטריה"), שהן הפוליסות הפחות ריווחיות עבור חברות הביטוח, עדיין לא ניתן לקנות גם כיום – יותר מחצי שנה לאחר כניסתה של הרפורמה לתוקף.

והדבר המדהים באמת הוא שכל התהליך הזה – משלב העלאת הפרמיות הדרמטית ועד לאופן המדורג שבו משווקות הפוליסות השונות – הכל נעשה בצורה דומה להפליא וכמעט במקביל בכל חברות הביטוח.

סיכום ביניים

אנחנו נמשיך לעדכן כאן בחודשים הקרובים מקרים נוספים של פעילות אנטי-תחרותית עם קווים מובהקים של דמיון בין חברות הביטוח.

חשוב לנו לומר שוב – אנחנו איננו משפטנים ואין בכוונתנו להאשים כאן גורם כלשהו בעבירה פלילית. מטרת הפוסט הזה היא בראש ובראשונה להציף את השאלות שעולות לנו כמתבוננים מהצד בענף הפנסיה והביטוח, וליידע את הציבור.