תוכנית חיסכון לכל ילד – מה זה?

תוכנית חיסכון לכל ילד היא מכשיר השקעה לטווח בינוני וארוך הפועל מאז 2017 במטרה להבטיח את העתיד הכלכלי של הילדים, והוא נחשב למוצר פיננסי חכם וזול שבו המדינה סופגת את דמי הניהול עד שהילד מגיע לגיל 18 או גיל 21. במסגרת התוכנית מפקיד הביטוח הלאומי מדי חודש, בנוסף לקצבת הילדים, כ–52 ש"ח (נכון ל-2023, הסכום משתנה מדי שנה), וההורים יכולים לבחור להפריש לחיסכון 55 שקלים נוספים מקצבת הילדים. על פי נתוני הביטוח הלאומי לאמצע 2023, מאז הושקה תוכנית חיסכון לכל ילד הופקדו במגוון התוכניות כ-17 מיליארד שקלים, ונפדו כ-600 מיליון.

חשוב לדעת כי לכל הורה הזכות לבחור לבחור אם לנהל את החיסכון בתוכנית חיסכון בבנק או באחת מקופות הגמל, שמציעות שלושה מסלולים בהתאם לרמת הסיכון: מועט, בינוני ומוגבר. לכן, על מנת להבטיח שהילדים יקבלו בבוא העת סכום גבוה ככל האפשר, מומלץ להכיר את כל המסלולים המוצעים בכל בתי ההשקעות, סוגי החיסכון, רמות הסיכון בכל מסלול, וכיצד ניתן לשנות את התוכנית מבלי לפגוע בחיסכון הנוכחי.

השוואת תוכניות חיסכון לכל ילד

אנחנו מציגים כאן לשימושכם את השוואת התשואות של מסלולי החיסכון לכל ילד של ביטוח לאומי, המושקעים באמצעות קופות גמל להשקעה. התשואות המוצגות הן מאז חודש השקת החיסכון לכל ילד, ועד היום. ניתן לסנן את הנתונים לפי בית השקעות או סוג מסלול השקעה.

מתלבטים באיזה חיסכון לכל ילד לבחור? קראו את המדריך שלנו לחיסכון לכל ילד, ואת ריכוז השאלות והתשובות בנושא חיסכון לכל ילד.

| שם קופה | תשואה בשנה אחרונה | תשואה 5 שנים | מדד שארפ | יתרת נכסים | דמי ניהול |

|---|---|---|---|---|---|

| מור חיסכון לילד - הלכה | 1.51% | 1.99% | 0.03 | 60.4 | 0.01% |

| מור חיסכון לילד - שריעה | 17.34% | 3.21% | 0.91 | 17.5 | 0.00% |

| מור חיסכון לילד - חוסכים המעדיפים סיכון בינוני | -0.55% | 2.46% | 0.06 | 23 | 0.01% |

| מור חיסכון לילד - חוסכים המעדיפים סיכון מוגבר | 0.69% | 4.39% | 0.28 | 187.4 | 0.00% |

| מורחיסכון לילד - חוסכים המעדיפים סיכון מועט | -0.99% | 1.38% | -0.16 | 371.8 | 0.00% |

| הראל חסכון לילד - הלכה | 1.82% | 2.95% | 0.14 | 1,917.10 | 0.01% |

| מגדל חסכון לילד - הלכה | 2.04% | 2.56% | 0.08 | 98 | 0.00% |

| מגדל חסכון לילד - חוסכים המעדיפים סיכון מועט | 0.98% | 2.43% | 0.03 | 427.9 | 0.00% |

| מגדל חסכון לילד - חוסכים המעדיפים סיכון בינוני | 2.59% | 3.62% | 0.2 | 94.8 | 0.01% |

| מגדל חסכון לילד - חוסכים המעדיפים סיכון מוגבר | 2.22% | 5.93% | 0.29 | 80 | 0.00% |

| הפניקס חיסכון לילד - חוסכים המעדיפים סיכון מועט | 0.80% | 1.70% | -0.13 | 759.3 | 0.00% |

| הפניקס חיסכון לילד - חוסכים המעדיפים סיכון מוגבר | 4.69% | 5.64% | 0.28 | 157.3 | 0.01% |

| הפניקס חיסכון לילד - חוסכים המעדיפים סיכון בינוני | 1.22% | 3.76% | 0.17 | 125.1 | 0.01% |

| מנורה מבטחים חסכון לילד - הלכה | 2.35% | 2.42% | 0.07 | 96.6 | 0.00% |

| מנורה מבטחים חסכון לילד - חוסכים המעדיפים סיכון מועט | 1.55% | 1.80% | -0.03 | 444.5 | 0.00% |

| מנורה מבטחים חסכון לילד - חוסכים המעדיפים סיכון בינוני | 3.48% | 3.75% | 0.23 | 125 | 0.01% |

| מנורה מבטחים חסכון לילד - חוסכים המעדיפים סיכון מוגבר | 2.92% | 6.08% | 0.27 | 119.8 | 0.00% |

| אלטשולר שחם חיסכון לילד - חוסכים המעדיפים סיכון מועט | 3.07% | 3.37% | 0.19 | 833.9 | 0.00% |

| אלטשולר שחם חיסכון לילד - חוסכים המעדיפים סיכון בינוני | 4.13% | 3.66% | 0.17 | 1,538.60 | 0.01% |

| אלטשולר שחם חיסכון לילד - חוסכים המעדיפים סיכון מוגבר | 6.86% | 4.93% | 0.19 | 4,093.00 | 0.00% |

| אלטשולר שחם חיסכון לילד - הלכה | 5.15% | 3.44% | 0.16 | 688.2 | 0.01% |

| הפניקס חיסכון לילד - הלכה | 2.38% | 2.85% | 0.1 | 42.8 | 0.01% |

| סלייס גמל חיסכון לילד - חוסכים המעדיפים סיכון מועט | 5.14% | 2.74% | 0.27 | 382.2 | 0.00% |

| סלייס גמל חסכון לילד - חוסכים המעדיפים סיכון בינוני | 4.74% | 1.42% | 0.01 | 2.5 | 0.01% |

| סלייס גמל חסכון לילד - חוסכים המעדיפים סיכון מוגבר | 4.69% | 3.93% | 0.23 | 8.3 | 0.00% |

| הפניקס חיסכון לילד- שריעה | 19.09% | 2.14% | 0.54 | 53.3 | 0.00% |

| אנליסט חיסכון לילד - חוסכים המעדיפים סיכון מועט | 2.95% | 2.63% | 0.11 | 389.1 | 0.00% |

| אנליסט חיסכון לילד - חוסכים המעדיפים סיכון בינוני | 2.46% | 4.75% | 0.32 | 133.8 | 0.01% |

| אנליסט חיסכון לילד- חוסכים המעדיפים סיכון מוגבר | 8.42% | 10.33% | 0.51 | 388.8 | 0.02% |

| אינפיניטי חיסכון לילד - חוסכים המעדיפים סיכון בינוני | 3.35% | 3.76% | 0.24 | 11.3 | 0.01% |

| אינפיניטי חיסכון לילד - חוסכים המעדיפים סיכון מוגבר | 15.72% | 9.95% | 0.67 | 46.9 | 0.01% |

| אינפיניטי חיסכון לילד - חוסכים המעדיפים סיכון מועט | 3.20% | 1.87% | 0.03 | 369.6 | 0.00% |

| הראל חיסכון לילד - חוסכים המעדיפים סיכון מועט | 1.72% | 1.93% | -0.02 | 991.2 | 0.00% |

| הראל חיסכון לילד - חוסכים המעדיפים סיכון בינוני | 2.26% | 3.73% | 0.22 | 368.5 | 0.01% |

| הראל חיסכון לילד - חוסכים המעדיפים סיכון מוגבר | 1.40% | 6.20% | 0.27 | 590.5 | 0.00% |

| מיטב חיסכון לילד - חוסכים המעדיפים סיכון מועט | 2.14% | 2.81% | 0.14 | 440.9 | 0.00% |

| מיטב חיסכון לילד - חוסכים המעדיפים סיכון בינוני | 3.10% | 3.77% | 0.23 | 194.2 | 0.01% |

| מיטב חיסכון לילד - חוסכים המעדיפים סיכון מוגבר | 2.67% | 5.98% | 0.27 | 167.1 | 0.01% |

| מיטב חיסכון לילד - הלכה | 2.38% | 2.97% | 0.12 | 266.4 | 0.00% |

| אינפיניטי חיסכון לילד - הלכה | 22.78% | 7.85% | 0.64 | 61.8 | 0.00% |

תשואות חיסכון לכל ילד – 11/22-10/23ֿ

- סיכון מועט: 2%

- סיכון בינוני: 3.1%

- סיכון מוגבר: 3.5%

- הלכה: 5.1%

- שריעה: 18.2%

תשואות חיסכון לכל ילד – מגמות עיקריות

- למרות הירידות בשוקי ההון במהלך 2022-2023, המסלולים שמציגים את התשואות המשתלמות באופן קבוע ויציב יחסית הם עדיין המסלולים של "סיכון מוגבר".

- באופן מפתיע, נכון ל-2023 דווקא המסלולים שהניבו את התשואות העודפות הגבוהות ביותר הם ההלכה והשריעה, המנוהלות בהתאם לחוקי דת של היהדות והאיסלאם, כאשר בדרך כלל הם מניבים תשואה נמוכה יחסית. כך, התשואה הממוצעת של מסלול ההלכה היא 5.1% – גבוהה אף יותר מהמסלול בסיכון המוגבר שהניב 3.5% תשואה; ואילו מסלול שריעה הניב בממוצע תשואה של 18.2%.

מי בוחר לאיזה חיסכון/קופת גמל יופקד הכסף לילד?

להורים ישנה זכות בחירה גם בנוגע לסוג החיסכון/קופת הגמל וגם לגבי המסלול הנבחר. הבחירה צריכה להתבצע במהלך ששת החודשים הראשונים של הילד, את ההחלטה ההורים צריכים לעדכן באתר הביטוח הלאומי, אם לא יעשו זאת, המדינה תעשה זאת עבורם – אם מדובר בילדים עד גיל 15, תיבחר עבורם קופת גמל להשקעה באופן אקראי (במסלול בעל סיכון נמוך), ואם מדובר בילדים מעל גיל 18 (שנולדו טרם כניסת החוק לתוקפו) תיבחר עבורם תוכנית חיסכון בנקאית.

אם אתם הורים לילד בעל תוכנית חיסכון חשוב שתדעו שמעורבותכם בניהול הקופה קריטית להגדלת התשואה: בחירת מסלול נכון ותוספת של 50 ש"ח עבור הילד יכולה להתבטא בהבדל של בין 14,000 ש"ח לכ-70,000 ש"ח. ההליך עצמו נעשה באתר הביטוח הלאומי באופן מהיר מאוד ופשוט וללא בירוקרטיה מיותרת.

מי משלם את דמי הניהול עבור קופת הגמל או החיסכון הבנקאי?

את דמי הניהול עד גיל 18 או 21 (הגיל בו יכול הילד לבחור למשוך את הכספים) משלמת המדינה, כך שבעת עריכת ההשוואה בין קופות הגמל השונות, המסלולים או אפיקי החיסכון הבנקאיים תוכלו להתעלם מגובה דמי הניהול בשכלול הכללי שלכם.

איך משחררים את החיסכון לכל ילד?

החל מגיל 18 יכול הילד למשוך באופן חלקי או מלא את כספי החיסכון שהצטברו בקופה, לאחר שהבנק או קופת הגמל קיבלו אישור לכך מהביטוח הלאומי. הכספים משיכת החיסכון יכולה להתבצע אך ורק לחשבון עו"ש פעיל על שם בעל החיסכון ולכן יש לשלוח צילום צ'ק או אישור ניהול חשבון, ללא מידע זה לא יוכל הבנק להתקדם עם תהליך המשיכה.

בנוסף לכך, קיימים מספר מסלולי משיכה:

- החל מגיל 18 ועד ל-21 נדרש אישור הורה למשיכה, שניתן באמצעות חתימה על סעיף 5 בטופס משיכת חיסכון.

- החל מגיל 21 רשאי הילד למשוך בעצמו ללא תלות בהורה לאחר שיחתום על טופס משיכת חיסכון.

תהליך המשיכה מתבצע לחשבון עו"ש אחר הפעיל תחת שם בעל החיסכון. לצורך כך יש לשלוח צילום צ'ק או אישור ניהול חשבון.

מה קורה אם לא משכתי את כספי החיסכון?

אם לא בוצעה משיכה החל מגיל 18 הכספים שהצטברו בחיסכון עוברים למסלול חודשי מתחדש בריבית קבועה, וניתן לעבור למסלולים אחרים.

איפה הכסף של חיסכון לכל ילד?

לאורך השנים ברירת המחדל להפקדות לתוכנית השתנו. כך, בתחילת התוכנית הורה שלא בחר יעד להפקדה קיבל שיבוץ לבנקים, מה שהשתנה בהמשך לקופת גמל בסיכון נמוך, וכיום קופת גמל בסיכון מוגבר, שעשויה להניב את התשואה העודפת הגבוהה ביותר לאורך 18 שנה. איתור קופת החיסכון לכל ילד תוכלו למצוא בקישור זה.

האם כדאי למשוך את הכסף בגיל 18?

בגיל 18 מקבל בעל החיסכון מענק בסך 550 ש"ח. עם זאת, במידה והילד יבחר שלא למשוך את החיסכון עד לגיל 21 הוא יקבל מענק נוסף בסך 550 ש"ח. עד לגיל 21 יש אפשרות למשוך רק חלק מהסכום, אולם אז הוא לא יינתן המענק הנוסף בגיל 21. בכל מקרה, בגיל 21 ניתן לבצע רק משיכה מלאה.

כיצד ניתן להגדיל את התשואות בתוכנית חיסכון לכל ילד?

תוספת התקציב עבור כל ילד שנקבעה בשנת 2015, התווספה לזו הקיימת (שמועברת לחשבונה של האם מדי חודש). במידה וההורים מעוניינים להגדיל את חשבון החיסכון לילד, הם יכולים להחליט להפקיד את הקצבה שמועברת לחשבון האם ישירות לחשבון החיסכון לילד מדי חודש, ובכך יופקדו סך הכל כ-110 ₪ מדי חודש לקופת החיסכון/הגמל של הילד. בנוסף הכסף ששמור בחיסכון או בקופת הגמל צובר ריבית לאורך השנים, תודות לכך הסכום ממשיך לגדול וככל שיכנס אליו יותר כסף מדי חודש כך יעלה גם הסיכוי שלו לצמוח ולגדול. ישנו קשר ישיר בין גובה הריבית לאפשרויות התשואה בחיסכון, לכן טרם הבחירה במסלול "חיסכון לכל ילד" מומלץ לערוך השוואה בין האפשרויות השונות.

אילו מסלולי חיסכון קיימים?

קופת גמל להשקעה

במקרה של "קופת גמל חיסכון לילד", כספי החיסכון מושקעים בשוק ההון על מנת להשיג תשואה שתגדיל את סכום החיסכון של ילדיכם. נפרט את המסלולים הקיימים בקופת גמל להשקעה:

- מסלול לחוסכים המעדיפים סיכון מועט (10-20% מניות).

- מסלול לחוסכים המעדיפים סיכון בינוני (30-40% מניות).

- מסלול לחוסכים המעדיפים סיכון מוגבר (80%-90% מניות).

- מסלול הלכה (ניתן לבחירה רק בחלק מהקופות)

- מסלול שריעה (ניתן לבחירה רק בחלק מהקופות)

מה זה מסלול הלכה?

מסלול הלכה בקופת גמל חיסכון לילד הוא מסלול השקעה ייעודי המנוהל על פי כללי ההלכה היהודית. המאפיינים המרכזיים שלו:

- השקעה מתואמת עם ועדת הלכה, המורכבת מרבנים מומחים, על מנת לוודא עמידה בכללי ההלכה.

- איסור השקעה בניירות ערך של חברות שעיסוקן בעבירות חמורות לפי ההלכה (כגון: חילול שבת, ריבית, הימורים ועוד).

- הקפדה על קיום מצוות התלויות בארץ כגון מתן תרומות ומעשרות.

- השקעה באפיקים בטוחים וסולידיים.

- הפרדה בין כספי העמיתים להשקעות עצמן של הגוף המנהל.

המטרה היא לאפשר למי שמעוניין חיסכון בהתאם לכללים וערכים של אורח חיים יהודי דתי.

מה זה מסלול שריעה?

מסלול שריעה הוא מסלול ייחודי הפועל על פי כללי השריעה – החוק האיסלמי. המאפיינים העיקריים של מסלול שריעה הם:

- איסור גביית ריבית (ריבית נחשבת לעבירה באיסלאם) – במקום זאת נגבות עמלות בגין שירות.

- פעילות השקעה של כספי הלקוחות שעומדת בכללי ההלכה האסלאמית – למשל איסור השקעה בחברות הקשורות לאלכוהול, הימורים וכד'.

- שימוש במכשירים פיננסיים ייעודיים העומדים בחוק האיסלאמי, כגון מודל מורבחה למימון.

- ייעוץ פיננסי על ידי ועדת הלכה איסלאמית.

מסלול השריעה נועד לאפשר למאמינים מוסלמים לקבל שירותים פיננסיים מבלי לפגוע בעקרונות הדת.

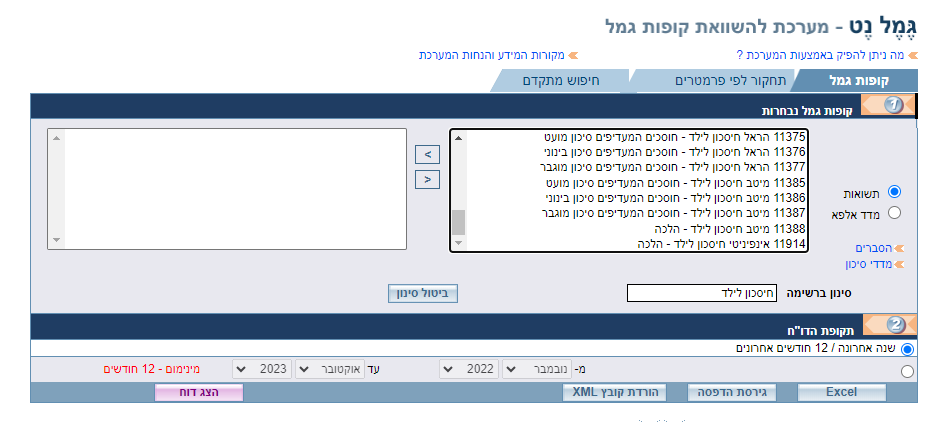

איפה ניתן לבצע השוואה בין תשואות קופות הגמל והמסלולים השונים?

ניתן לעשות זאת באופן מקוון באתר גמל-נט, ולרשום בשורת הסינון "תוכנית חיסכון לכל ילד", לאחר מכן בצעו את הסינון ובדקו את הנתונים שעולים.

תכנית חיסכון בבנק

במקרה שבחרתם בתוכנית חיסכון בבנק, תוכלו לבחור בין 3 מסלולים עיקריים: מסלול בריבית קבועה, ריבית משתנה על בסיס פריים וריבית קבועה (הצמדה למדד). בנוסף, ניתן לבחור במסלול עם תחנות יציאה בכל 5 שנים או מסלול ללא תקופות יציאה כלל. חשוב לציין שככל שהילד מתבגר כך הריבית יורדת, כאשר במרבית הבנקים מתחילים מריבית של כ-2.5% אחוזים במסלול ריבית קבועה, ובהדרגה יורדים לכ-0.2% לשנה בגיל 18.

הצעות הבנקים המובילים

- בנק הפועלים – מציע שלושה מסלולי הצמדה וריבית, כאשר ניתן לבחור מסלול שבו ניתן לנייד את הכספים ומסלול שלא ניתן לא נייד בו את הכספים. המסלול המומלץ ביותר של הבנק הוא מסלול בריבית קבועה של עד 4% שאינה צמודה למדד (הריבית עולה ככל שגיל הילד קטן יותר), במסלול זה לא ניתן לנייד את הכספים.

- בנק דיסקונט – גם כאן ישנם מגוון מסלולי הצמדה וריבית, אלו עם תחנות יציאה ואלו ללא. המסלול המומלץ הוא זה עם ריבית קבועה של 3% (שאינה צמודה) וללא יכולת לנייד את הכספים או לעבור בין מסלולים.

- אופציה נוספת היא בבחירה במסלולים המוצעים בבנק לאומי, מזרחי טפחות, קבוצת הבינלאומי ועוד – אך ידוע כי הריבית המוצעת בהם נמוכה יותר ביחס לבנק הפועלים ודיסקונט. כך או כך מומלץ לבדוק זאת בטבלת ההשוואה בין מסלולי החיסכון השונים בבנקים שפורסמה על ידי משרד האוצר.

מדוע כדאי לערוך השוואה בין תשואות קופות הגמל או החסכונות הבנקאיים?

כאשר המטרה היא לחסוך כמה שיותר עבור הילדים שלכם, תרצו לדעת כיצד תוכלו לעשות זאת בתנאים הטובים ביותר שיאפשרו לילד/ה שלכם לקבל סכום נאה לתחילת דרכם הבוגרים בגיל 18 או 21. ההשוואה בין התשואות בקופות הגמל השונות ובאפיקי החיסכון הבנקאיים תאפשר לכם למצוא את המסלול המשתלם ביותר עבור הילד שלכם, בהתחשב בגיל שלו (האם נולד לפני שהחוק יצא או אחרי). בנוסף, חשוב לקחת בחשבון את גובה הריבית המוצעת, אפשרויות היציאה וניוד הכספים – לאחר שתשוו בין כל אלו תוכלו למצוא את המסלול המשתלם ביותר עבור הילד שלכם. בנוסף, ההשוואה מתאפשרת באופן פשוט וללא תשלום, כך שהיא יכולה רק לעזור ולייעל עבורכם את הבחירה.