קופת גמל להשקעה - כל השאלות, כל התשובות

קופת גמל להשקעה היא מוצר חיסכון חדש ומוצלח מאוד, שעדיין לא מספיק מוכר לציבור הרחב.

ריכזנו כאן שאלות רבות שקיבלנו וליקטנו מהרשתות החברתיות וניסינו להשיב עליהן בצורה קצרה וברורה.

שאלות נוספות שלא ענינו עליהן? משהו עדיין לא מספיק ברור? מוזמנים לכתוב בתגובות שבסוף העמוד או במייל.

1. מה זה קופת גמל להשקעה?

מה זה בכלל קופת גמל להשקעה?

קופת גמל להשקעה היא מוצר חיסכון חדש, שהושק בנובמבר 2016, ומאפשר חיסכון נזיל וגמיש של כספים לטווח הקצר, הבינוני והארוך.

מהם היתרונות של החיסכון בקופת גמל להשקעה?

קופת הגמל להשקעה היא אחד ממוצרי החיסכון הטובים ביותר שקיימים היום בשוק, בזכות מספר יתרונות מרכזיים:

א. נזילות – הכספים המופקדים בקופת הגמל להשקעה נזילים וניתנים למשיכה בכל עת וללא קנס.

ב. דחיית תשלום המס – אין תשלום מס רווח הון בכל תקופת החיסכון, ואף לא בעת מעבר בין מסלולי השקעה, כך שניתן ליהנות מאפקט הריבית-דריבית, שיכול להגדיל את התשואה לטווח הארוך בעשרות אחוזים.

ג. אפשרות לפטור מלא ממס על רווחי ההון – חוסכים אשר משכו את הכספים כקצבה, לאחר גיל פרישה, יהיו פטורים ממס רווחי הון על תשואות החיסכון.

ד. ניהול כספים מקצועי ללא סכום הפקדה מינימלי ובעלויות נמוכות – ניהול איכותי של הכסף בבתי ההשקעות המובילים בארץ, בדמי ניהול נמוכים מהנהוג בפוליסות חיסכון ובקרנות נאמנות, וללא סכום הפקדה מינימלי כמו שקיים בניהול תיקי השקעות.

ה. גמישות – גמישות מלאה בהפקדת הכספים – ניתן להפקיד סכום חד פעמי, תשלומים קבועים בהוראת קבע ותשלומים משתנים.

ו. אפשרות להלוואה בתנאים מעולים – בדומה לקופות הגמל הקלאסיות ולקרנות ההשתלמות, גם מקופת הגמל להשקעה ניתן לקבל הלוואה בגובה עד 80% מהחיסכון הצבור בקופה, בריביות נמוכות ולתקופת הלוואה של עד 7 שנים.

מה ההבדל בין קופת גמל להשקעה לקופת גמל רגילה?

קופת הגמל להשקעה היא מוצר חיסכון לטווח הקצר, הבינוני והארוך, בעוד שקופת הגמל הרגילה ("קופת גמל לחיסכון") היא מוצר חיסכון פנסיוני ארוך טווח.

הכספים המופקדים בקופת הגמל להשקעה נזילים וניתן למשוך אותם בכל עת, ואילו את הכספים המופקדים כיום בקופת גמל רגילה אפשר למשוך רק בגיל פרישה.

מי יכול לפתוח קופת גמל להשקעה?

כל אזרח ישראלי בעל תעודת זהות יכול לפתוח קופת גמל להשקעה.

האם יש גיל הצטרפות מינימלי?

לא. ניתן לפתוח קופת גמל עבור כל אדם – גם עבור ילדים שנולדו זה עתה (וזה אפילו רעיון די מוצלח).

האם יש גיל הצטרפות מקסימלי?

לא. ניתן להצטרף ולהפקיד כספים בכל גיל.

למי מתאים לחסוך בקופת גמל להשקעה?

לדעתנו המוצר מתאים כמעט לכל חוסך ובכל טווח השקעה. מוצרי החיסכון היחידים שיש להם עדיפות על פני קופת הגמל להשקעה הם קרן ההשתלמות ולחלק מהחוסכים המבוגרים – קופת הגמל לפי תיקון 190.

לאילו מטרות מתאים החיסכון בקופת גמל להשקעה?

החיסכון באמצעות קופת גמל להשקעה הינו אמצעי חיסכון מעולה לטווח הבינוני והארוך ומאפשר לחסוך למגוון רחב מטרות ובהן – חיסכון לילדים, חיסכון לנכדים, קניית רכב, לימודים, טיסה לחו"ל, קניית דירה, חתונה, תחליף לניהול תיק השקעות בבנק ועוד.

האם קופת הגמל להשקעה מומלצת כמכשיר חיסכון לילדים, לטווח של חמש עשרה שנה, ללא הפקדה ראשונית ועם הפקדות חודשיות בלבד?

בהחלט. זהו לדעתנו אחד ממוצרי החיסכון הטובים ביותר להשקעה כזו, בייחוד עבור מי שלא רוצה לנהל את השקעותיו בשוק ההון בעצמו.

מי מנהל את קופות הגמל להשקעה?

את קופות הגמל להשקעה מנהלים חברות ביטוח ובתי השקעות בעלי רישיון ממשרד האוצר לניהול קופות גמל.

2. ההפקדות לקופת גמל להשקעה

כיצד ניתן להפקיד כספים בקופת הגמל להשקעה?

החיסכון בקופת הגמל להשקעה גמיש מאוד ויכול להתבצע באמצעות הוראת קבע, הפקדה חד פעמית או הפקדות לא קבועות המבוצעות אחת לתקופה.

האם צריך להתחייב להפקדה חודשית קבועה?

לא, אבל הפקדה חודשית היא בהחלט דרך יעילה לחסוך כספים.

האם קיימות מגבלות להפקדות שניתן לבצע?

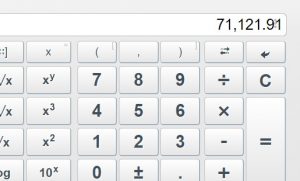

כן. ניתן להפקיד בקופת גמל להשקעה עד 71,121 ש"ח לאדם בכל שנת מס (זו תקרת ההפקדה לקופת גמל להשקעה נכון לשנת 2019 – התקרה צמודה למדד ומשתנה אחת לשנה בהתאם).

חשוב לזכור שתקרת ההפקדה מוגדרת לאדם, ובכך מאפשרת למשפחה בת 4 נפשות להפקיד עד כ-285,000 ש"ח בכל שנה – סכום מכובד ביותר.

האם חוסך שהפקיד לקופת גמל להשקעה במהלך שנת מס 71,121 ש"ח, ומשך לאחר מכן חלק מהכסף, יכול להפקיד אליה כספים נוספים?

לא. ניתן להפקיד 71,121 ש"ח לשנה בלבד.

האם אפשר לבצע את הפקדות הפנסיה של המעסיק לקופת הגמל להשקעה?

לא. קופת הגמל להשקעה אינה מוצר חיסכון פנסיוני.

האם אפשר להפקיד למספר קופות במקביל?

בהחלט. אפשר להפקיד לכל קופת גמל שרוצים, כל זמן שלא עוברים את תקרת ההפקדה העומדת על כ-70 אלף ש"ח לשנה לאדם.

3. קופת גמל להשקעה – דמי ניהול, השקעות ותשואות

היכן מושקעים כספי קופת הגמל להשקעה?

כספי קופת הגמל להשקעה מושקעים בשוק ההון ובנכסים לא סחירים, בהתאם למדיניות ההשקעות של מנהל הקופה, ובמסגרת מסלולי השקעה חדשים שהוקמו עבור המוצר.

מהם מסלולי ההשקעה שקיימים בקופת גמל להשקעה?

קיים מגוון של מסלולי השקעה ברמות סיכון שונות, בהתאם לקביעת מנהלי הקופות: מסלולים שקליים, מסלולי אג"ח ממשלתי וקונצרני, מסלולי מניות, מסלולים פסיביים (צמודי מדדים), מסלולי הלכה ועוד.

באיזה מסלול השקעה כדאי לבחור?

בחירת מסלול ההשקעה צריכה להתאים לטווח החיסכון ולהעדפות הסיכון/סיכוי של החוסך.

ככלל אצבע ניתן לומר שככל שטווח החיסכון ארוך יותר, מסלולים ברמת סיכון .גבוהה יותר (כגון מסלולי מניות) צפויים להשיג תשואה גבוהה יותר.

מצד שני – חוסכים המתכננים למשוך את הכספים בתוך 5 שנים עלולים להיפגע מנפילות בשוק ההון מבלי שיהיה לקופה זמן מספיק לתקן את ההפסדים.

האם ניתן לפצל את החיסכון ולחסוך במספר מסלולי השקעה במקביל?

כן. ניתן לחסוך במספר מסלולים במקביל, בהתאם להעדפת החוסך.

האם ניתן לפצל את החיסכון ולחסוך במספר חברות במקביל?

כן. החיסכון בקופת הגמל להשקעה גמיש מאוד, ויש החושבים שפיצול החיסכון בין מספר חברות מאפשר ניהול סיכונים טוב יותר. מצד שני פיצול כזה גם מגדיל את הקושי לשלוט בכספים באופן שוטף, ומקטין את יכולת ההתמקחות של החוסך על דמי הניהול בקופת הגמל.

מהם דמי הניהול בקופת גמל להשקעה?

דמי הניהול המירביים שניתן לגבות בקופת הגמל להשקעה הם 1.05% מהצבירה ו-4% מההפקדות, בדומה לדמי הניהול בקופות הגמל הרגילות.

דמי הניהול שניתן לקבל בפועל בגמל להשקעה נמוכים יותר באופן משמעותי, ועומדים על כ-0.7-0.8% מהצבירה ו-0% מההפקדות, גם כאן – בדומה לדמי הניהול שניתן לקבל בקופות הגמל הרגילות.

עמיתי מועדון הצרכנות 'חבר' יכולים לשלם רק 0.39% בקופות הגמל להשקעה של אלטשולר שחם ופסגות.

קופת גמל להשקעה IRA – האם ניתן לנהל את הכספים בקופת הגמל להשקעה באופן עצמאי (IRA)?

לא. נכון להיום הנחיית משרד האוצר היא כי לא ניתן לנהל את הכספים בקופת הגמל להשקעה באופן עצמאי ("IRA"), אלא רק במסגרת מסלולי ההשקעה המנוהלים על ידי חברות הביטוח ובתי ההשקעות.

האם יכול להיות לקופת גמל להשקעה גרעון אקטוארי?

לא. בשונה מקרנות הפנסיה, קופת הגמל להשקעה אינה כוללת כיסויים ביטוחיים ולכן אינה חשופה לגרעון אקטוארי.

האם נתוני קופות הגמל להשקעה יופיעו בדוחות המסלקה הפנסיונית?

כן.

4. איך בוחרים קופת הגמל להשקעה?

מהם הפרמטרים החשובים בהשוואה בין קופות גמל להשקעה?

לדעתנו חשוב להתמקד ב-3 פרמטרים מרכזיים: איכות ניהול הכספים (המתבטאת בתשואות העבר), דמי ניהול ורמת שירות.

איך ניתן להשוות את תשואות העבר בקופות הגמל להשקעה?

קופות הגמל להשקעה הושקו בנובמבר 2016, ולכן לא ניתן עדיין לבחון את תשואות העבר שלהן לאורך תקופה ארוכה מספיק.

מצד שני, אופן ניהול כספי קופות הגמל להשקעה צפוי להיות דומה לקיים בקופות הגמל לחיסכון ובקרנות ההשתלמות, כך שניתן לבחון את ביצועי בתי ההשקעות וחברות הביטוח במוצרים אלה, ולהשליך מהם במידה סבירה על ההחלטה בקופות הגמל להשקעה.

5. ניוד כספים מקופת גמל להשקעה אחת לאחרת

מתי ניתן להעביר כספים מקופת גמל להשקעה אחת לאחרת?

לפי חוק ניתן לנייד קופת גמל להשקעה בכל רגע נתון, וללא תשלום מס רווח הון.

עם זאת, נכון להיום לא ניתן לנייד קופות גמל להשקעה בגלל שהחקיקה בנושא עוד לא הושלמה. קראו עוד כאן.

מתי ניתן לנייד כספים מקופת גמל להשקעה בחברה אחת לקופת גמל להשקעה בחברה אחרת?

לפי חוק ניתן לנייד קופת גמל להשקעה בכל רגע נתון, וללא תשלום מס רווח הון.

עם זאת, נכון להיום לא ניתן לנייד קופות גמל להשקעה בגלל שהחקיקה בנושא עוד לא הושלמה. קראו עוד כאן.

האם ניוד כספים מקופת גמל בחברה אחת לקופת גמל בחברה אחרת מחייב בתשלום מס רווח הון?

לא. וזהו יתרון משמעותי מאוד של קופת הגמל להשקעה על פני פוליסת החיסכון של חברות הביטוח.

האם מעבר ממסלול השקעה אחד לאחר מחייב בתשלום מס רווח הון?

לא.

האם ניתן להעביר כספים מקופת גמל ותיקה לקופת גמל להשקעה?

לא.

6. משיכת כספים

מתי ניתן למשוך כספים מקופת גמל להשקעה?

כספי החיסכון המופקדים בקופת הגמל להשקעה נזילים וניתן למשוך אותם בכל רגע נתון.

האם ניתן למשוך רק חלק מכספי קופת הגמל להשקעה?

כן.

תוך כמה זמן ממועד בקשת משיכת הכספים מקופת הגמל להשקעה יועבר הכסף לחשבון הבנק שלי?

בתוך 4 ימי עסקים ממועד בקשת המשיכה (לא כולל 3 ימי העסקים הראשונים בתחילת כל חודש).

מתי ניתן למשוך את הכספים מקופת הגמל להשקעה ולקבל את הפטור ממס?

משיכת כספי קופת הגמל להשקעה כקצבה חודשית, לאחר גיל 60, פטורה ממס.

7. מיסוי קופת גמל להשקעה

מה גובה המס על רווחי ההון בקופת גמל להשקעה לחוסכים לפני גיל 60?

הכספים המופקדים בקופת גמל להשקעה חייבים במועד משיכת הכספים במס רווח הון של 25% על הרווחים הריאליים (התשואה בניכוי שיעור האינפלציה בתקופת החיסכון).

מה גובה המס על רווחי ההון בקופת גמל להשקעה לחוסכים בני 60 ומעלה?

חוסכים בני 60 ומעלה, שבגיל פרישה יעבירו את כספי קופת הגמל להשקעה לקרן פנסיה או קופת ביטוח, יוכלו לקבל אותם כשהם פטורים ממס רווחי הון.

האם ניוד כספים מקופת גמל בחברה אחת לקופת גמל בחברה אחרת מחייב בתשלום מס רווח הון?

לא. וזהו יתרון משמעותי מאוד של קופת הגמל להשקעה על פני פוליסת החיסכון של חברות הביטוח.

האם מעבר ממסלול השקעה אחד לאחר מחייב בתשלום מס רווח הון?

לא.

האם בקופת גמל להשקעה יש הטבות מס בשלב ההפקדה בדומה לקופת גמל רגילה?

לא. בקופת הגמל להשקעה אין הטבת מס בשלב ההפקדה.

האם דחיית המס זה כזה יתרון גדול? ואם כן – למה?

דחיית המס היא אכן יתרון משמעותי מאוד של קופת הגמל להשקעה, בזכות אפקט ה"ריבית דריבית" שהיא מאפשרת.

המונח "ריבית דריבית" מתייחס לתופעה בסיסית וחשובה מאוד בעולם ההשקעות – לא רק החיסכון עצמו צובר תשואות, אלא גם התשואות שעשה החיסכון בשנה X, ממשיכות וצוברות גם הן תשואה נוספת לאורך השנים, כך שקצב גידול כספי החיסכון מואץ.

לשם הדגמה – שני תיקי השקעות בעלי תשואה זהה לתקופה של 30 שנים, האחד משלם מס רק בסוף התקופה, והשני משנה את מסלול ההשקעה פעם ב-5 שנים ומשלם מס על רווחי ההון בכל שינוי. הפרש בתשואה המצטברת בשני התיקים יכול להגיע ללמעלה מ-100%! – הפרש משמעותי ביותר.

8. מאפיינים נוספים

האם ניתו למנות מוטבים בקופת גמל להשקעה?

בהחלט. בהתאם להחלטת החוסך.

האם ניתן לקבל הלוואות על בסיס החיסכון בקופת גמל להשקעה?

כן, רוב חברות הביטוח ובתי ההשקעות מאפשרות לקחת הלוואות כאשר הכספים המופקדים בקופת הגמל משמשים כבטוחה. תנאי ההלוואה אטרקטיביים, בדומה לתנאי ההלוואה בקרנות ההשתלמות.

האם כדאי לקחת הלוואות מקופת הגמל להשקעה?

בדומה להלוואות שניתן לקבל מקרנות ההשתלמות וקופות הגמל הרגילות, גם ההלוואה מקופת הגמל להשקעה היא אחת ההלוואות האטרקטיביות ביותר בשוק כיום (שימו לב שמתוכנן שינוי בנושא בקרוב).

ההלוואות הן בתנאים טובים מאוד – ריבית של פריים או פריים מינוס חצי אחוז, ללא עמלות, ועם יכולת להחזיר את מלוא ההלוואה בכל עת וללא קנס. ניתן לקבל הלוואה של עד 80% מכספי החיסכון בקופת הגמל להשקעה.

9. השוואת קופת הגמל להשקעה מול מוצרי וערוצי חיסכון אחרים

מה ההבדלים בין קופת גמל להשקעה וקרן השתלמות?

התשובה לשאלה זו משתנה בין עצמאים ושכירים.

עצמאים – עצמאים בעלי הכנסה ממשלח יד או מעסק יכולים להפקיד באופן עצמאי לקרן השתלמות, עד תקרה של 18,600 ש"ח, וליהנות מפטור ממס רווחי הון, ומהטבות במס הכנסה על ההפקדות (עד תקרה של 7% מההכנסה).

שכירים – שכירים לא יכולים לפתוח או להפקיד לקרן השתלמות באופן עצמאי, והם תלויים בתנאי ההעסקה במקום עבודתם, או בהסכמי השכר האישיים או הקיבוציים החלים עליהם. בנוסף, הטבות המס לשכירים המפקידים לקרן השתלמות מוגבלות ל-10% מהשכר (2.5% על חשבון העובד/ת ו-7.5% על חשבון המעסיק).

בשונה מקרן ההשתלמות קופת הגמל להשקעה לא נהנית מפטור ממס רווח הון למשיכות חד פעמיות לפני גיל 60, ולכן קיימת עדיפות לחיסכון בקרן ההשתלמות. מצד שני, הכספים בקרן ההשתלמות נזילים רק אחרי 6 שנים ואילו בקופת הגמל להשקעה הם נזילים בכל עת.

לכן, יכולה קופת הגמל להשקעה להוות מוצר משלים מוצלח לחיסכון באמצעות קרן השתלמות, בדגש על סכומי חיסכון שמעבר לתקרת ההפקדה בקרן ההשתלמות.

מהם ההבדלים בין קופת גמל להשקעה ופוליסת חסכון?

לקופת הגמל להשקעה שלושה יתרונות בולטים על פני פוליסת חסכון:

1. דמי ניהול נמוכים יותר.

2. אפשרות לנייד את הכספים בין חברות בכל עת ומבלי לשלם מס רווח הון בעת המעבר (עם זאת, נכון להיום לא ניתן לנייד קופות גמל להשקעה בגלל שהחקיקה בנושא עוד לא הושלמה. קראו עוד כאן.)

3. אפשרות לקבלת קצבה פטורה ממס בגיל פרישה.

היתרון היחיד של פוליסת החיסכון על פני קופת הגמל להשקעה הוא בכך שאין תקרת הפקדה לפוליסת החיסכון, ואילו לקופת הגמל להשקעה קיימת תקרה כזו, אך בגלל גובה התקרה שנקבע על כ-70 אלף ש"ח, לשנה, לאדם, היא אינה מהווה מגבלה ממשית עבור רוב החוסכים.

מהם ההבדלים בין קופת גמל להשקעה וקרן נאמנות/תעודת סל?

היתרונות המרכזיים של קופת הגמל להשקעה לעומת קרן נאמנות/תעודת סל הם:

1. בקופת גמל להשקעה ניתן לעבור בין מסלולי השקעה ולעבור לחברה אחרת ללא תשלום מס רווח הון, בעוד שבקרנות נאמנות ותעודות סל כל שינוי ברמת הסיכון של ההשקעה מחייב פעולת מכירה החייבת בתשלום מס רווחי הון.

2. בקופת הגמל להשקעה אין עמלות קניה ומכירה על ההפקדות והמשיכות מקופה.

על המחבר