מי מאיתנו לא היה רוצה להגדיל את סכום חסכונותיו בצורה פאסיבית?

אחד מבין המוצרים הפיננסיים המאפשרים לנו לעשות זאת הוא קופת הגמל, בעזרתה ניתן לצבור חיסכון לטווח ארוך או בינוני עבור מטרות שונות וליהנות מהטבות מס משמעותיות. את קופות הגמל מנהלים גופים פיננסיים כמו חברות לניהול השקעות, חברות ביטוח ועוד… אז כיצד תדעו במי לבחור? ואיזו בחירה תהיה המשתלמת ביותר עבורכם? לשם כך יצרו את מערכת ההשוואות החינמית "גמל נט", הכנו עבורכם את המדריך המלא שלב אחר שלב.

מהי קופת גמל?

קופת גמל היא מוצר חיסכון לטווח בינוני או ארוך, המיועד לצבור כספים שניתן יהיה למשוך בזמן עתידי או בעת היציאה לפנסיה. "קופת גמל" היא בעצם שם כולל לקבוצת מוצרי חיסכון פנסיוניים, ביניהם ניתן למנות קופת גמל לתגמולים, קרן השתלמות, קרן מחלה, פיצויים, קצבה ועוד. ישנם שני סוגים עיקריים לקופות גמל:

- קופת גמל לתגמולים – הכספים המושקעים בה מיועדים עבור קצבה בגיל הפרישה, היא נותנת הטבות מס משמעותיות (פטור ממס על הפקדות, הפחתת מס על הרווחים ועוד).

- קופת גמל להשקעה – הכספים המושקעים בה יכולים להיות מיועדים עבור כל מטרה, כאשר אין חובה למשוך את הכספים שהצטברו בגיל הפרישה, ניתן לעשות זאת לפני (אך יש לשלם מס על ההון שנצבר). בסוג זה של קופת גמל אין הטבות מס משמעותיות, אך הן מציעות גמישות רבה יותר בנושא משיכת הכספים.

כספי ההפקדות שבקופה מושקעים בשוק ההון, ניתן לעשות זאת במגוון מסלולי השקעה ברמות סיכון שונות ובאפיקי השקעה רבים. קופות הגמל מציעות מספר יתרונות מרכזיים, ביניהם הטבות מס על ההפקדות, מס מופחת על הרווחים וניהול מקצועי, הנעשה על ידי מנהלי השקעות המתמחים בשוק ההון.

מהי מערכת "גמל נט"?

מערכת גמל נט היא מערכת אינטרנטית (אונליין) באתר משרד האוצר, השימוש בה מתאפשר ללא עלות. מערכת גמל נט מאפשרת למשתמשים להשוות בין קופות הגמל, קרנות ההשתלמות, פוליסות החיסכון ועוד. היא מציגה מידע מפורט על כל קופה, החל מגובה דמי הניהול, תשואות (שנתית, 3 שנים לאחור ו-5 שנים לאחור), מדד שארפ, הרכב הנכסים ועוד. כל המידע מתקבל בצורת טבלה מפורטת היטב המראה את ההשוואה בצורה פשוטה וברורה לכל עין. מערכת גמל נט נועדה על מנת לסייע למשתמשים לקבל החלטות מושכלות לגבי חסכונותיהם השונים והפנסיוניים בפרט. בעזרתה תוכלו להשוות בין מספר רב של קופות וקרנות, בין גופים פיננסיים שונים, בין המסלולים השונים במגוון דרגות סיכון – ותודות לכך למצוא ביתר קלות את האפשרות הטובה ביותר עבורכם, בהתאם לצרכים ולמטרות שלכם.

כיצד משתמשים במערכת "גמל נט"?

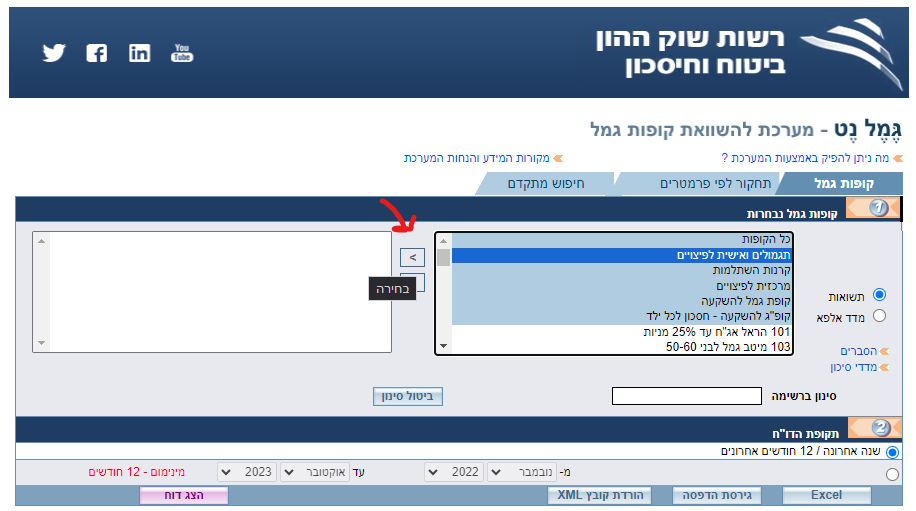

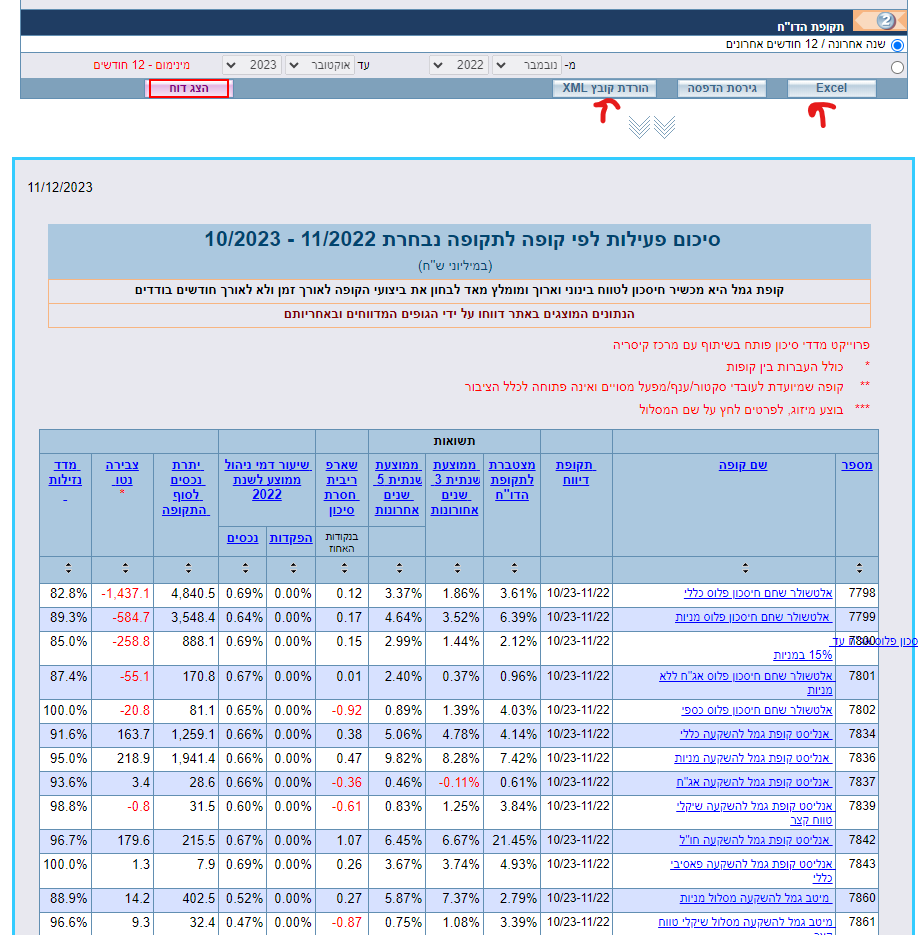

נכנסים לעמוד "גמל נט" באתר משרד האוצר ולוחצים על כפתור "כניסה למערכת". לאחר מכן, בריבוע העליון תצטרכו לבחור בסוג הקופה אותה אתם מעוניינים להשוות, את הבחירה אתם עושים על ידי סימון סוג קופת הגמל (לחיצה עם העכבר), ולאחר מכן לחיצה על החץ הימני ">", אם ברצונכם להסיר מהרשימה לאחר שהוספתם – סמנו את הבחירה שלכם ולחצו על החץ השמאלי ">".

אתם יכולים לחפש ידנית קופה ספציפית על ידי "סינון ברשימה", לאחר מכן לחצו על הכפתור האדום מצד שמאל למטה "הצד דו"ח".

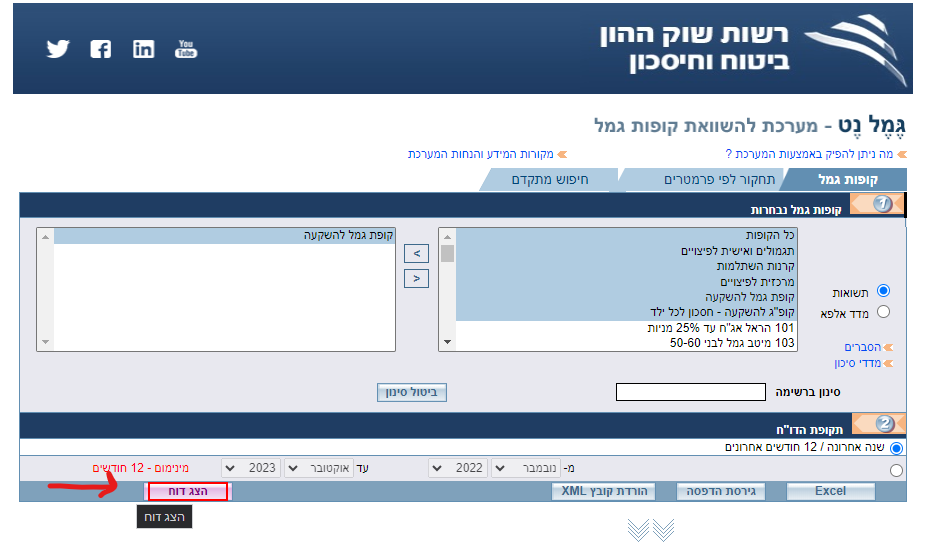

לאחר מכן יופיע לכם הדו"ח המתייחס לנתונים העולים מהשנה האחרונה, ניתן להדפיס את הדו"ח או להוריד קובץ אקסל:

כיצד מנתחים את טבלת ההשוואה של גמל נט?

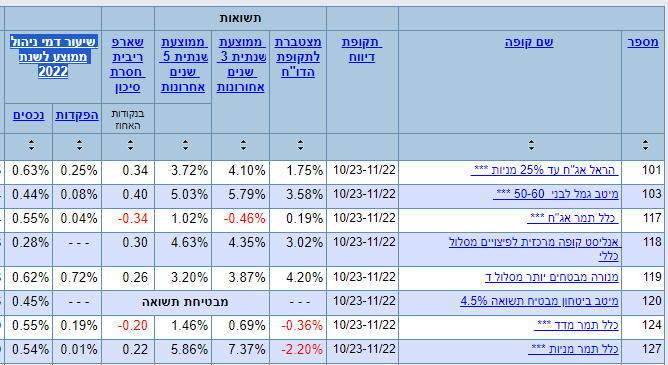

תקופת הדיווח

תקופת הדיווח "הדיפולטית" היא שנה, זאת אומרת שמרבית הנתונים המוצגים רלוונטיים לפי תקופת זמן של 12 החודשים האחרונים. אם ברצונכם להסתכל על תקופת זמן ישנה יותר או ארוכה יותר (12 חודשים זה המינימום), תוכלו לעשות זאת ביתר קלות על ידי בחירה של תקופת הזמן הרצויה בסרגל החיפוש שנמצא מעל לטבלה:

*כל שתצטרכו לעשות הוא לסמן את העיגול הריק, שנמצא מתחת לאופציה של "שנה אחרונה/12 חודשים אחרונים" ולבחור תקופת זמן אחרת

תשואה מצטברת לתקופת הדוח

הכוונה היא לאחוז התשואה המתקבל לאורך תקופת הדוח שנבחרה (12 חודשים לכל הפחות). לדוגמה אם בחרתם באופציה של "השנה האחרונה" ולצורך הדוגמה הנתון שהתקבל הוא 1.75%, משמע שבמהלך השנה האחרונה קופת הגמל שמופיעה בטבלה עשתה תשואה של כ-1.75% אחוזים.

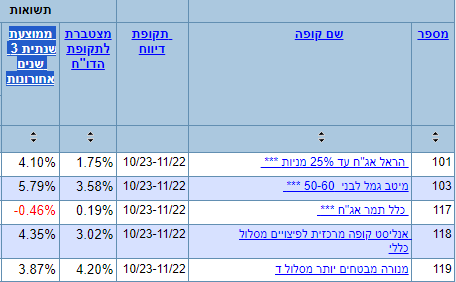

תשואה ממוצעת שנתית – 3 שנים אחרונות

הכוונה היא לממוצע התשואות של קופת הגמל במהלך 3 השנים האחרונות. נתון זה מצוין מכיוון שקופת גמל הינה מוצר חיסכון לטווח בינוני עד ארוך, משמע שיש להסתכל על התמונה הרחבה ולא רק על פרק זמן של שנה. פעמים רבות יכול להופיע נתון תשואה שלילית שמתייחס ל-12 החודשים האחרונים, אך אם מסתכלים על 3 השנים האחרונות לרוב נבחין בעלייה בתשואה. לכן מדובר בנתון חשוב שיש לשים אליו לב, והוא נותן אינדיקציה טובה טובה יותר לגבי תשואה ארוכת טווח שקופת הגמל משיגה עבור כספי העמיתים.

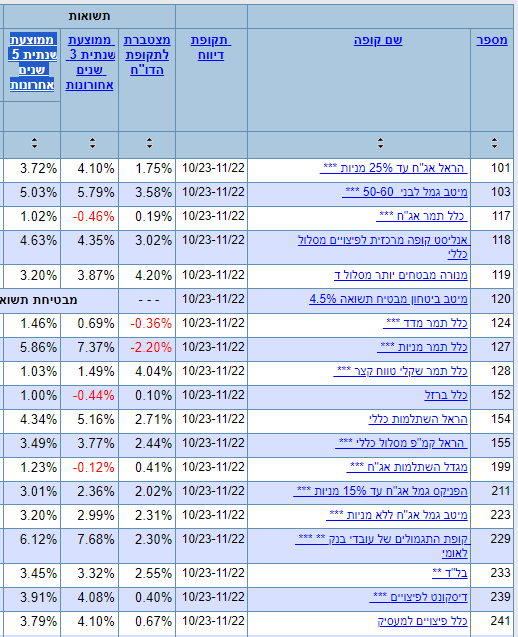

תשואה ממוצעת שנתית – 5 שנים אחרונות

בדומה לנתון הקודם, נתון זה מציג את ממוצע התשואות של קופת הגמל במהלך 5 השנים האחרונות. כפי שניתן לראות כעת, קופת הגמל נחשבת למוצר חסכון יעיל במיוחד לטווח הבינוני והארוך (5 שנים ומעלה) – כעת ניתן לראות כי כל הנתונים הינם חיוביים המצביעים על תשואה חיובית במהלך 5 השנים האחרונות:

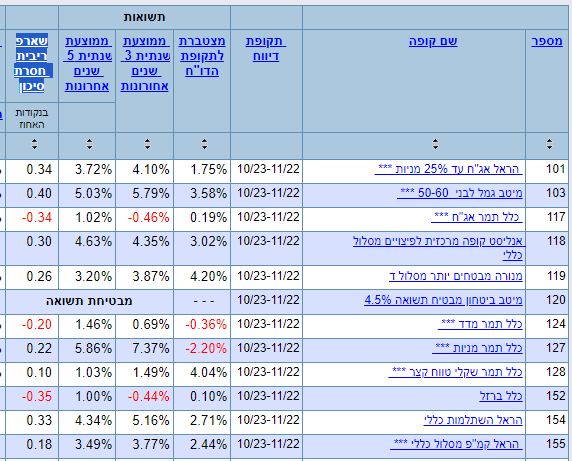

שארפ ריבית חסרת סיכון

הכותרת "שארפ ריבית חסרת סיכון" מתייחסת לרמת הריבית שניתן היה להשיג על השקעה תיאורטית ללא סיכון כלשהו. זהו אינדיקטור לרמת התשואה "הבטוחה" ביותר שהייתה זמינה בשוק באותה נקודת זמן. בטבלת השוואת תשואות של קופות גמל, השארפ מייצג את רמת התשואה שהיה ניתן להשיג על נכסים סולידיים, חסרי סיכון כדוגמת אגרות חוב ממשלתיות. הוא משמש כ"ספסל ייחוס" להשוואת התשואה העודפת (או החסרה) שהשיגה קופת הגמל או קרן הפנסיה מעבר לרמת התשואה הבטוחה בשוק. כלומר הוא מדד בסיס "רף תחתון" לבחינת תשואות עודפות ביחס לרמת הסיכון.

שיעור דמי ניהול ממוצע לשנת X

עמודה זו מתייחסת לגובה דמי הניהול הנגבה במהלך השנה האחרונה, הוא מתחלק לשניים – לאחוז דמי ניהול אותו גובים מההפקדות לקופה ואחוז דמי ניהול הנגבה מסך ההון המצוי בקופה. שני הנתונים הללו מתייחס לכלל השנה האחרונה (אחוז הנלקח מסך ההפקדות במהלך השנה האחרונה ואחוז הנלקח מסך ההון המצטבר בקופה במהלך השנה האחרונה). לדוגמה, קופת הגמל של "הראל אג"ח עד 25% מניות" גבתה כ-0.25% מסך ההפקדות שהופקדו לקופת העמית במהלך שנת 2022, ובנוסף גבתה גם שיעור דמי ניהול ממוצע של 0.63% בשנת 2022 על סך הנכסים בקופה.

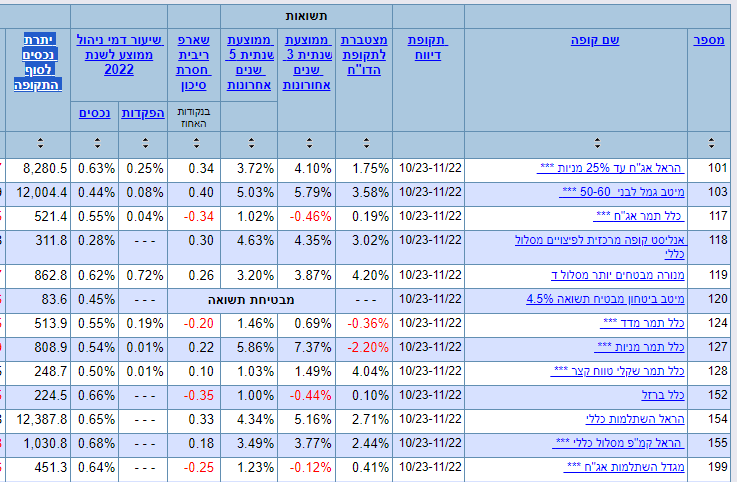

יתרת נכסים לסוף התקופה

נתון "יתרת נכסים לסוף התקופה" של קופת גמל מציג את סך נכסי קופת הגמל שהתווספו בסוף השנה הקלנדרית. קופות הגמל משקיעות את כספי החוסכים באפיקי השקעה שונים כמו מניות, אג"ח, פיקדונות ועוד. התשואה שקופת הגמל מניבה נובעת מהרווחים על השקעות אלה. יתרת הנכסים מייצגת את הנכסים המנוהלים הכוללים של קופת הגמל מכספי כל העמיתים המבוטחים בה, נכון לשנה הרלוונטית שנבחרה (או השנה האחרונה כדיפולט), סך נכסים גדול יותר מעיד בדרך כלל על גודל הקופה והיקף הפעילות שלה. כמו כן לעיתים נתון זה משמש כאינדיקציה ליציבות ואיתנות פיננסית.

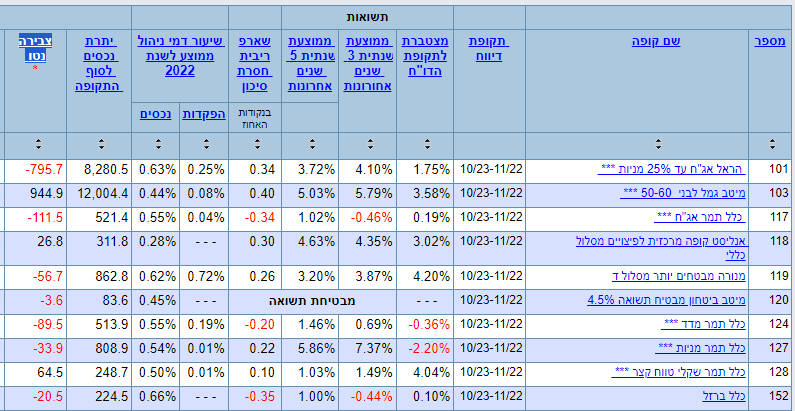

צבירה נטו

נתון "צבירה נטו" מציג את השינוי שחל בנכסים של קופות הגמל, הוא משכלל בתוכו את סך ההפקדות שבוצעו לקופה, יחד עם סך משיכות הכספים שבוצעו על ידי מחזיקי הקופות.

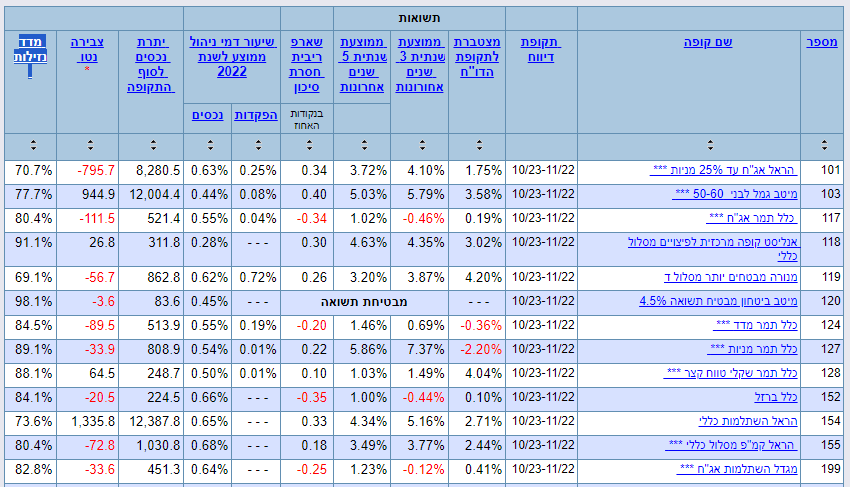

מדד נזילות

מדד הנזילות בטבלת השוואה מתייחס למידת הנזילות של הנכסים שמושקעים בקופת הגמל, כלומר עד כמה קל יהיה להפוך אותם לכסף נזיל במהירות אם יהיה צורך. נכסים נזילים הם למשל פיקדונות לטווח קצר ואג"ח ממשלתיות. נכסים בלתי נזילים הם למשל מניות, נדל"ן ונכסים אחרים שקשה לממש אותם במהירות. מדד הנזילות נע בין 0 ל-1 והוא מייצג את חלק ההשקעות בנכסים נזילים מתוך תיק ההשקעות הכולל של הקופה. ככל שהמדד גבוה יותר, כך נזילות הקופה טובה יותר וקל יותר יהיה לממש נכסים במהירות בעת הצורך. מדד נמוך עלול להצביע על קופה פחות נזילה.

מדוע כדאי לערוך השוואה בין גופים פיננסיים המציעים קופות גמל?

עריכת השוואה בין גופים פיננסיים המציעים מוצרי חיסכון בצורת קופת גמל הינה חשובה מאוד, ויש לכך מספר סיבות. ראשית, גובה דמי הניהול משתנה בין בית השקעות כזה לאחר, הוא נע בדרך כלל בין 0.5-2.0%, כאשר אחוזים אלה נגזרים מכלל הסכום שהצטבר בקופה ונגבים מדי חודש (דמי הניהול המקסימליים בקופות גמל להשקעה עומדים על 2%, ובקופות גמל אליהם מופרשים כספים פנסיוניים ניתן לגבות עד כ-1.05% דמי ניהול). שנית, גובה התשואה מהווה כפרמטר חשוב במיוחד המשתנה בין בתי ההשקעות (גם כאשר מדובר במסלולים בעלי אותה רמת סיכון). גובה התשואה משתנה בהתאם לאפיקי ההשקעה המגוונים הנבחרים על ידי מנהלי ההשקעות. כאשר נכנסים לעומק העניין של בחינת התשואה, מומלץ לבדוק את אחוז התשואה של קופת הגמל אותה מציע הגוף הפיננסי – 3 שנים אחורה ו-5 שנים לאחור, ובכך להעריך את התשואה שלה שנים קדימה. כל הפרמטרים האלו יעזרו לכם לדייק את הבחירה שלכם ולבחור את בית ההשקעות הנכון עבורכם ועבור קופת הגמל שלכם, מה שיכול לחסוך לכם כספים מבוזבזים, תרתי משמע.

מדוע כדאי לערוך השוואה בין המסלולים השונים בקופות הגמל?

עריכת השוואה בין מסלולי קופות הגמל השונים יכולה להביא לתשואה רבה יותר. בעת ביצוע ההשוואה מומלץ לבדוק את אופן פיזור ההשקעות, כל מסלול משקיע את הכספים במכשירים פיננסיים שונים ובאחוזי הקצאה מגוונים, המסלולים מתחלקים לדרגות סיכון שונות – מסיכון נמוך, לבינוני ועד סיכון גבוה. לגובה הסיכון ישנו השפעה ישירה על גובה התשואה. מומלץ לשים לב ל"מדד שארפ" בעת ביצוע ההשוואה, מדד זה בודק את ביצועי ההשקעה ביחס לרמת הסיכון, כלומר המדד בודק כמה תשואה תקבלו על כל יחידת סיכון. ככל שמדד שארפ יראה מספר גבוה יותר, כך אפשר יהיה להבין שההשקעה נותנת תשואה טובה יותר עבור כל יחידת סיכון ונחשבת להשקעה יעילה יותר.