קרנות כספיות נחשבות לכלי חיסכון זמין ונזיל בטווח הקצר, הן מאפשרות לקבל תשואה יפה בריבית משתלמת על חיסכון שנשמר למשך 90 יום. בחירת קרן כספית שקלית זוהי בחירה חשובה שיכולה להשפיע על גובה התשואה שלכם. אז איך תערכו השוואת קרנות כספיות בצורה נכונה? המדריך המלא לפניכם.

מה זה קרן כספית שקלית?

קרן כספית שקלית נחשבת לקרן נאמנות סולידית, המהווה ככלי חיסכון פופולארי מאוד בישראל. סוג זה של קרן נאמנות לטווח קצר נחשב לאלטרנטיבה ראויה לפיקדון בנקאי קצר מועד. היא מנוהלת על ידי גוף פיננסי (הראל, אלטשולר, מיטב, אנליסט וכו'…) אשר מחויב להשקיע את כספי הקרן באפיקי השקעה סולידיים ברמת הסיכון הנמוכה ביותר, לטווח קצר שלא עולה על 90 ימים בממוצע.

במה משקיעה קרן כספית שקלית?

קרן כספית שקלית יכולה להשקיע בפיקדונות בנקאיים, במק"מים, ניירות ערך מסחריים בדירוג A1 עד 25% מתיק ההשקעות ולא מעבר ל-2.5% עבור נייר ספציפי, איגרות חוב ממשלתיות (או כאלו שמדורגות AA ומעלה).

מה ההבדל בין קרן כספית שקלית לבין פיקדון בנקאי קצר מועד (פק"מ)?

ישנם מספר הבדלים, כאשר המשמעותיים שביניהם הם:

ריבית

בקרן כספית שקלית ניתן לקבל ריבית גבוהה יותר ביחס לפיקדון הבנקאי, זאת תודות לגודלן של הקרנות הכספיות השקליות ויכולת המיקוח אל מול הבנקים השונים בפיקדונות הג'מבו.

נזילות

פיקדון קצר מועד (פק"מ) מוגדר לתקופה מסוימת מראש, ואם תאלצו למשוך את הכסף טרם הזמן שנבחר תאלצו לשלם קנס. לעומת זאת, קרן כספית שקלית נחשבת לנזילה ומתאפשרת לפרעון בכל יום שמתבצע בו יום הסחר.

קיזוז מס

לאחר שתקופת החיסכון מסתיימת בפק"מ, תאלצו לשלם 15% מס על התשואה שקיבלתם. לעומת זאת בקרן כספית שקלית תצטרכו לשלם כ-25% על התשואה שהתקבלה. המס בקרן כספית הינו מס ריאלי בניגוד לתשלום מס בפיקדון שהוא "מס נומינלי". משמע שבפיקדון (פק"מ) אתם תשלמו מס נומינלי של כ-15% (לא משנה מה גובה האינפלציה), לעומת קרן כספית שקלית אשר בה קיזוז המס עומד על כ-25% אך הוא מושפע מגובה האינפלציה, לדוגמה:

יש בידכם 10,000 ₪ שאתם מעוניינים לשים בחיסכון:

במקרה של פיקדון בנקאי קצר טווח

שמתם את 10,000 השקלים שלכם בפיקדון לטווח קצר בריבית של 5%, בסיום תקופת החיסכון תשלמו מס נומינלי של 15% על הרווחים – 500 ₪. מה שיוצא: ₪75=500X0.15

מה שמשאיר לכם כ-10,425 שקלים לאחר מיסוי (500-75+10,000)

במקרה של קרן כספית שקלית

אם השקעתם בקרן הכספית השקלית שלכם כ-10,000 ₪ ובאותה השנה היא נשאה רווח של 5% ריבית, אתם משלמים מס של 25% אך רק לאחר קיזוז האינפלציה שעמדה על 4% באותה שנה (1%=4%-5%), מה שאומר שתשלמו 25% מס מ-1% רווח (25 שקלים בלבד).

מה שמשאיר לכם כ-10,475 שקלים לאחר מיסוי (500-25+10,000)

הגורם המפקח

כאשר מדובר בפיקדון בנקאי קצר טווח, הוא יהיה מפוקח על ידי הגוף המפקח על הבנקים. לעומת זאת קרן כספית כספית שקלית תהיה מפוקחת על ידי הבורסה לניירות ערך.

מדוע כדאי לערוך השוואת קרנות כספיות?

קרנות כספיות שקליות אמנם נחשבות למוצר חיסכון מוכר ופופלארי בעל פיקוח של הרשות לניירות ערך, אך כמו בכל מוצר חיסכון של גוף כזה או אחר – חשוב מאוד לערוך השוואה, בסופו של דבר גם שינויים של אחוזים או חצאי אחוזים יכולים לחולל שינוי משמעותי בתוצאה הסופית. התחרות שקיימת בין הגופים הפיננסיים מאפשרת קבלת תנאים טובים יותר, אלו יכולים להיחשף בעת עריכת השוואה פשוטה ומהירה באינטרנט.

לאילו פרמטרים חשוב לשים לב כשעורכים השוואת קרנות כספיות?

תשואה

קרן כספית שקלית הינה קרן מנוהלת, לכן אופן ההשקעה שלה יכול להשתנות בין גוף פיננסי כזה לאחר ולהשפיע על יכולת התשואה שלה.

גובה דמי הניהול

לרוב דמי הניהול במרבית הקרנות הכספיות השקליות לא עולות על כ-רבע אחוז לשנה. למרות זאת, אחוז דמי הניהול יכול להשתנות בין הקרנות הכספיות השונות. לכן, למרות שמדובר באחוז קטן יחסית מומלץ להשוות את גובה דמי הניהול, על מנת להבטיח שלא תשלמו על הרווח שלכם סכום גדול שלא לצורך.

רכישת הקרן בבנק או בית השקעות

את הקרן הכספית השקלית תוכלו לרכוש מהבנק או מבית השקעות לבחירתכם, במידה ותחליטו לקנות את הקרן מהבנק לא תצטרכו לשלם על כך סכום כסף כלשהו במעמד "הקנייה". לעומת זאת, אם תרכשו את הקרן באמצעות בית השקעות הקנייה תעלה לכם כ-15 שקלים בממוצע, אך כמובן שלא מדובר בהבדל משמעותי.

איך ניתן לערוך השוואת קרנות כספיות?

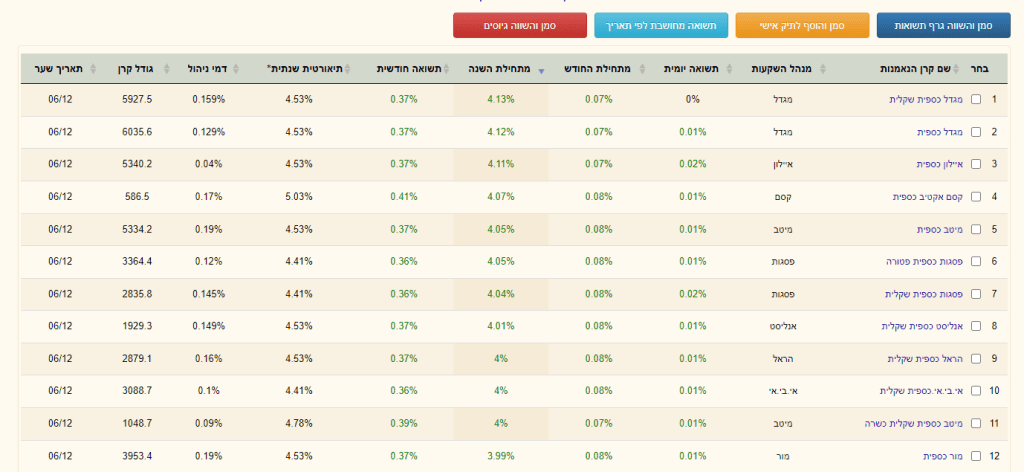

תוכלו לעשות זאת בעזרת מספר קליקים על העכבר, לחצו על הלינק הבא ותגיעו ישירות למנוע החיפוש שיציג לכם השוואה בין מגוון הקרנות הכספיות השקליות בארץ, בעזרת מנוע החיפוש תוכלו לראות את דמי הניהול בכל קרן, התשואה, התשואה היומית וכו'.