קופת גמל להשקעה - השורות התחתונות

1. קופת גמל להשקעה היא מוצר חיסכון מעולה, הנהנה ממספר יתרונות משמעותיים על פני חיסכון באמצעות קרנות נאמנות, פוליסות חיסכון ותוכניות חיסכון בבנקים.

קופת הגמל להשקעה היא מוצר חיסכון, שהשיק משרד האוצר בנובמבר 2016, במטרה לעודד את החיסכון לטווח בינוני וארוך.

כדי לשכנע אותנו לחסוך באמצעות קופת הגמל להשקעה, הגדיר משרד האוצר מספר הטבות ייחודיות למוצר זה, המייצרות עבורו יתרונות משמעותיים על פני רוב מוצרי החיסכון הקיימים כיום, ובהם קרנות הנאמנות, פוליסות החיסכון של חברות הביטוח ותוכניות החיסכון של הבנקים.

יתרונותיה הבולטים של קופת הגמל להשקעה הם:

- כספי החיסכון נזילים לחלוטין.

- דמי ניהול נמוכים יחסית.

- גמישות מלאה בהפקדות – ניתן להפקיד באופן חד פעמי, בהוראת קבע, או בשילוב של השניים.

- החיסכון באמצעות הקופה מאפשר דחייה של המס על רווחי ההון למועד משיכת הכספים.

- ניתן לעבור בין מסלולי השקעה ובין חברות מבלי לשלם מס רווח הון.

- והבונוס האמיתי – פטור ממס על רווחי ההון למי שימשוך את הכספים כקצבה לאחר גיל 60.

עדכון – בהתאם למה שכתבנו כאן, אכן נראה שהחוסכים מבינים את יתרונות קופת הגמל להשקעה, ומנתב אליה כספים שהושקעו בעבר במוצרי חיסכון אחרים כגון קרנות נאמנות.

בסעיפים הבאים נסקור את היתרונות המרכזיים של קופת הגמל להשקעה ואת הדרכים למקסם את ההטבות שהיא מציעה.

בשורה התחתונה ניתן לומר שקופת הגמל להשקעה היא מוצר החיסכון לטווח הבינוני הטוב ביותר כיום עבור שכירים, ועבור עצמאים המנצלים את תקרת ההפקדה לקרן השתלמות באופן מלא.

2. היתרון המרכזי של קופת הגמל להשקעה – הטבות המס.

קופת הגמל להשקעה נהנית משתי הטבות מס מרכזיות:

1. דחייה של המס על רווחי ההון למועד משיכת הכספים – אמירה מפורסמת (המיוחסת בטעות לאלברט איינשטיין) גורסת כי "אין ביקום כח החזק מכוחה של ריבית דריבית".

ואכן, בדיקה של ביצועיהם של שני תיקי השקעות, אחד החייב בתשלום מס רווחי הון בעת ביצוע כל פעולת מכירה של נייר ערך, ושני המשלם את מס רווחי ההון רק בעת פידיון כלל כספי החיסכון, מראה יתרון של עשרות עד מאות אחוזים לטובת תיק ההשקעות הנהנה מדחיית מס רווחי ההון.

חיסכון באמצעות קופת גמל להשקעה, מאפשר לעבור בין מסלולי השקעה, ואף בין קופות גמל וחברות ביטוח שונות, מבלי לשלם מס רווח הון בעת המעבר.

בכך משיגה קופת הגמל להשקעה יתרון משמעותי על פני קרנות הנאמנות ותוכניות החיסכון בבנקים, בהן כל משיכה של כספים נחשבת כאירוע מס, וגם על פני פוליסת החיסכון, שבה ניתן אמנם לעבור בין מסלולי השקעה מבלי לשלם מס, אך מעבר לחברה אחרת נחשב בהחלט כאירוע מס.

מוצר החיסכון היחיד לטווח בינוני הנהנה כיום מתנאים אלה (ואף טובים יותר) הוא קרן ההשתלמות, אך בניגוד לקופת הגמל להשקעה אליה יכול כל אדם להצטרף, ההצטרפות לקרן השתלמות מוגבלת עבור חלק גדול מהשכירים.

בנוסף, תקרת ההפקדה לקרן ההשתלמות (18,240 ש"ח בשנת 2018) נמוכה באופן משמעותי ביחס לתקרה של 70,000 ש"ח בשנה, לאדם, בקופת הגמל להשקעה (ולמשפחה בת 4 נפשות – תקרה הפקדה של 280,0000 ש"ח בשנה…).

2. פטור מלא או חלקי ממס על רווחי ההון למי שימשוך את הכספים לאחר גיל 60 – חוסכים, אשר ישאירו את כספי החיסכון בקופת הגמל להשקעה עד גיל הפרישה, יכולו לקבל אותם לאחר מכן כקצבה חודשית הפטורה ממס.

3. יתרון שני של קופת הגמל להשקעה – נזילות מלאה של הכספים.

בניגוד לקופת הגמל הסטנדרטית ולתוכניות החיסכון בבנקים, ניתן למשוך את הכספים המופקדים בקופת הגמל להשקעה בכל עת, ללא קנס כלשהו.

4. יתרון שלישי – ניהול מקצועי בדמי ניהול נמוכים וללא מינימום הפקדה.

קופות הגמל להשקעה מאפשרות חיסכון במגוון רחב של מסלולי השקעה – סולידיים, מנייתיים, אקטיביים ופסיביים, בהתאם לבחירת החוסך.

ניהול הכספים מתבצע על ידי חברות ביטוח ובתי השקעות מובילים, ובדמי ניהול נמוכים ביחס למקובל עבור ניהול תיקי השקעות או בקרנות נאמנות.

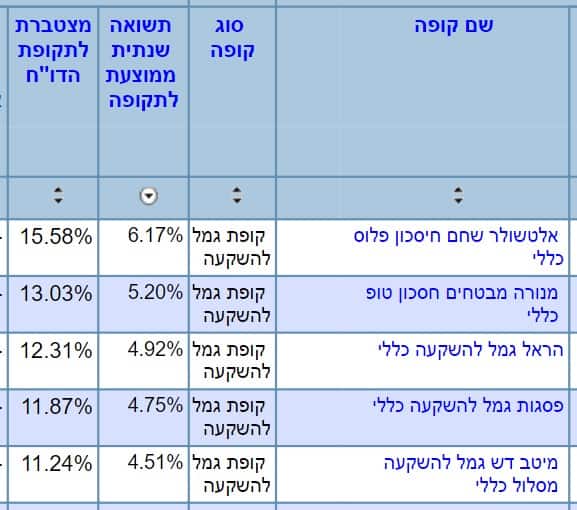

נכון לאפריל 2019, לדוגמא, התשואה השנתית הממוצעת שהשיגו קופות הגמל להשקעה המרכזיות במסלול הכללי (מסלול סולידי יחסית עם חשיפה של כ-30% למניות בלבד), נעה בין 4%-6% (לדירוג קופות הגמל להשקעה – לחצו כאן).

דמי הניהול המקסימליים בקופות הגמל להשקעה עומדים על 4% מההפקדה ו-1.05% מהחיסכון, אך בפועל הם נמוכים יותר ועומדים בממוצע על כ-0.7%.

5. במקום למשוך את הכספים מקופת הגמל להשקעה, ניתן לקחת ממנה הלוואה בתנאים מצויינים.

בדומה לקופות הגמל הרגילות ולקרנות ההשתלמות, גם מקופת הגמל להשקעה ניתן לקחת הלוואה, בתנאים טובים מהנהוג בשוק.

מגבלת ההלוואה היא 80% מהחיסכון הצבור בקופה, ותקופת ההלוואה המקסימלית היא 7 שנים.

חשוב לדעת שלא כל בתי ההשקעות נותנים היום הלוואות מקופת גמל להשקעה – לחצו כאן לפרטים נוספים על הלוואה מקופת גמל להשקעה.

6. קופת הגמל להשקעה היא אופציה מצוינת לחיסכון לילדים, וגם משרד האוצר הבין את זה וקבע אותה כברירת המחדל לתוכנית "קופת חיסכון לכל ילד".

מהלך נוסף שיזם משרד האוצר, הוא קופת החיסכון לכל ילד, במסגרתה יחסכו עבור כל ילד במדינת ישראל 50 ש"ח בחודש, עד הגיעו לגיל 18 או 21.

על מנת למקסם את כספי החיסכון הצפויים, החליט משרד האוצר שברירת המחדל לניהול כספי החיסכון לילדים עד גיל 15 תהיה קופת הגמל להשקעה.

לפי הערכות משרד האוצר צפויות קופות הגמל להשקעה להשיג תשואה עודפת משמעותית ביחס לתוכניות החיסכון בבנקים – כ-4% בקופת הגמל להשקעה, לעומת כ-1% בתוכניות החיסכון בבנקים.

7. מרוויחים יותר מ-10,000 ש"ח בחודש ורוצים להגדיל את ההפקדות לפנסיה? יכול להיות שעדיף לכם לעשות את זה בקופת הגמל להשקעה.

הטבת המס בעת ההפקדה לקרן פנסיה מוגבלת לסכום הפקדה חודשי של כ-602 ש"ח (נכון לשנת 2017).

בעוד שההפקדה המינימלית של שכיר לקרן פנסיה היא 6%, שכירים שמעוניינים להגדיל את הפקדותיהם לפנסיה יכולים להפקיד עד 7% משכרם

אך לעובדים המרוויחים יותר מ-10,000 ש"ח בחודש (בהנחה שההפקדות שלהם לפנסיה מבוצעות מהשכר כולו), הגדלת ההפקדות לא תזכה אותם בהטבת מס נוספת, ולכן מציע נדב טסלר בבלוג פנסיוני לאותם שכירים להפקיד את הסכומים הנוספים לקופת גמל להשקעה ולא לקרן הפנסיה.

כך ניתן ליהנות מרכיב חיסכון פנסיוני נזיל, שניתן למשוך אותו בכל עת.

על המחבר