תיקון 190 לפקודת מס ההכנסה נכנס לתוקף בתחילת 2012 וחולל שינוי משמעותי בענף החיסכון וההשקעות.

ריכזנו כאן מבחר גדול של שאלות ותשובות שיעזרו לכם להבין מהו תיקון 190 ואיך ניתן להשתמש בו על מנת להגדיל את הרווחים מהחסכונות שלכם.

נולדתם לפני ה-1.1.1948? יש עוד הטבת מס למשקיעים ששווה לכם להכיר – סעיף 125 ד'.

1. מה זה תיקון 190?

הרקע לתיקון 190

בתחילת שנת 2012 נכנס לתוקף תיקון לפקודת מס הכנסה, שכלל מספר שינויים משמעותיים בתחומי המיסוי והחיסכון ארוך הטווח.

אנחנו נתמקד כאן בחלק של התיקון המאפשר לחוסכים בגילאי 60 ומעלה השקעה נזילה של כספיהם בקופות גמל וזכאות להטבות מס אטרקטיביות.

לקריאה על השפעתו של תיקון 190 על אופן חישוב קצבת הפנסיה לחוסכים אשר משכו את פיצויי הפיטורין שלהם – אנחנו ממליצים על המדריך שבקישור הזה.

מהי מטרת תיקון 190 לפקודת מס הכנסה?

תיקון 190 לפקודת מס ההכנסה נכנס לתוקף בתחילת שנת 2012, בין היתר במטרה להקטין את הפגיעה בחיסכון לטווח הבינוני שנוצרה בעקבות הפיכתה של קופת הגמל למוצר חיסכון פנסיוני בלבד בשנת 2008, ולהגדיל את החיסכון לטווח הבינוני והארוך, בעיקר בקרב אוכלוסיית החוסכים הנמצאים לקראת פרישה או בפנסיה (גילאי 60 ומעלה).

ואכן, נתוני משרד האוצר מראים שקצב הגיוסים לקופות הגמל שנמצא בירידה מאז שנת 2008, עבר למגמת עליה, עם היקף גיוסים של כ-4 מיליארד ש"ח בשנת 2016.

הקשר של תיקון 190 לקופות הגמל – הסבר

תיקון 190 מאפשר לבני 60 ומעלה להשקיע בשוק ההון באמצעות הפקדת סכום חד פעמי לקופת גמל וליהנות מהטבות מס משמעותיות, תוך שמירה על נזילות מלאה של הכספים המופקדים בקופה.

אם הגעתם לגיל 60 ואתם זכאים לפנסיה מזערית בסך 4,512 ש"ח (נכון לשנת 2019), זהו ללא ספק אפיק השקעה שכדאי לשקול.

ולמה בכלל זה נקרא תיקון 190?

א. כי אף אחד לא אוהב להשתמש בשמות פשוטים בעולמות החיסכון הפנסיוני והמס…

ב. בכל מהלך הקשור להטבות מס, נדרשת הוספת תיקון לפקודת מס ההכנסה. לכל תיקון מוצמד מספר מזהה, והמספר 190 הוצמד לתיקון המסוים הזה.

2. תיקון 190 – יתרונות וחסרונות

א. מהם יתרונות ההשקעה באמצעות קופת גמל לפי תיקון 190?

להשקעה בקופת גמל לפי תיקון 190 חמישה יתרונות מרכזיים:

1) הטבות מס

את הכספים המושקעים בקופת גמל לפי תיקון 190 ניתן למשוך כקצבה או כסכום הוני חד פעמי (במידה שיש לכם כבר סכום קצבה מזערי).

בעת משיכת הכספים כקצבה מקבל החוסך פטור מלא ממס רווחי הון.

בעת משיכת הכספים בצורה הונית, משלם החוסך מס רווח הון מופחת של 15% הרווח הנומינאלי (במקום 25% מהרווח הריאלי), דבר המהווה הטבה משמעותית בתשלום המס על הרווחים בסביבת האינפלציה האפסית הקיימת כיום.

העברת הכספים ממסלול השקעה אחר לאחר, או מקופת גמל אחת לאחרת לא מהוות אירוע מס, ולא מחייבות תשלום מס רווח הון.

2) מגוון רחב של מסלולי השקעה

מנהלי קופות הגמל השונות מציעים מבחר של מסלולי השקעה, במגוון רחב של שווקים ומוצרים פיננסיים, ובהם גם נכסים לא סחירים שאינם פתוחים להשקעה ישירה בפני רוב הציבור.

3) עלויות

עמלות הקנייה והמכירה בקופות הגמל נמוכות, ודמי הניהול המקובלים בקופות הגמל נמוכים מאלו המקובלים במוצרי השקעה מקבילים (כגון תיקים מנוהלים, פוליסות חיסכון, קרנות נאמנות ובמסחר באמצעות הבנקים).

4) אפשרות להעברת הכספים לילדים

ניתן להגדיר בקופת הגמל מוטבים, אשר יקבלו בעת פטירת החוסך פטור מלא ממס רווחי הון על כל הרווחים שהצטברו בקופה (אם ילך לעולמו לפני גיל 75), או לבחור בין משיכת הכספים בתשלום מס רווח הון של 15% על הרווח הנומינאלי או לקבלם כקיצבה בפטור ממס רווחי הון (אם ילך לעולמו אחרי גיל 75).

5) אפשרות לקבל הלוואה בתנאים אטרקטיביים

צריכים חלק מהכסף אבל מעוניינים להמשיך ליהנות מהתשואות על ההשקעה ומהטבות המס? ניתן לקבל הלוואה מקופת הגמל לתקופה של עד 7 שנים בתנאי ריבית מעולים של P-0.5% (פריים מינוס חצי), כאשר כספי החיסכון משמשים כבטוחה להלוואה.

ב. מהם החסרונות שבהשקעה בקופת גמל על פי תיקון 190?

1) הכספים אינם נזילים לפני גיל 60, ועד לתחילת קבלת קצבת הפנסיה – לא ניתן למשוך את הכספים לפני הגיעו של החוסך לגיל 60, ולפני שהוכיח שקיבל 3 קצבאות פנסיה.

2) משיכת הכספים מקופת הגמל כסכום הוני (חד פעמי) תוכל להתבצע רק במידה שיש לחוסך קצבה העולה על הקצבה המזערית.

3) סכום של 34,452 ש"ח מתוך החיסכון יהיה ניתן למשיכה רק בכפוף לקבלת אישור מרשויות המס, לאחר הגשת טופס 161 ד' בגיל פרישה.

3. למי מתאים לחסוך בקופת גמל לפי תיקון 190?

האם החיסכון בקופת גמל לפי תיקון 190 מתאים רק לבעלי הון רב?

בהחלט לא. תיקון 190 נותן מענה למגוון רחב של קהלים:

א. אנשים ללא חיסכון פנסיוני – תיקון 190 מאפשר להפקיד סכום חד פעמי לקופת גמל ולהפוך אותו לקצבה קבועה ופטורה ממס.

ב. אנשים עם קצבת פנסיה מזערית מובטחת – תיקון 190 מאפשר להשקיע כספים תוך קבלת הטבות מס וגם בעת משיכה הונית (חד פעמית) של הכספים.

ואם אין לי קצבת פנסיה מזערית של כ-4,500 ש"ח – מהן האפשרויות שלי?

חוסכים שלא זכאים לקצבת פנסיה של 4,500 ש"ח ומעלה לא יוכלו למשוך את הכספים מקופת הגמל לפי תיקון 190 כסכום הוני, אלא במסגרת קצבת הפנסיה בלבד.

חוסכים המעוניינים לשמור את כספיהם נזילים למשיכה כסכום הוני יכולים להפקיד את הכספים בקופת הגמל להשקעה, המאפשרת הפקדה של כ-70 אלף ש"ח לאדם בשנה, תוך דחיית המס למועד משיכת הכספים.

אפשרות נוספת, לחוסכים שנולדו לפני ה-1.1.1948 היא להפקיד את הכספים בפוליסת חיסכון וליהנות מהטבת מס מיוחדת הנקראת 125 ד'.

4. הפקדת כספים בקופת גמל לפי תיקון 190

האם חייבים להיות מעל גיל 60 על מנת להפקיד בתיקון 190?

לא. ניתן להפקיד לקופת גמל לפי תיקון 190 גם לפני גיל 60, אך יש לקחת בחשבון שהכספים יהיו נזילים רק אחרי גיל 60.

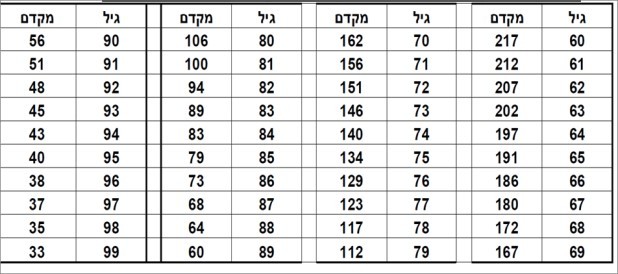

מהי תקרת ההפקדה בתיקון 190?

הסכום אותו ניתן להפקיד במסגרת תיקון 190 מוגבל בתקרה, הנקבעת לפי מכפלה של השכר הממוצע במשק במקדם מוגדר, בהתאם לגיל החוסך.

אופן חישוב הסכום המירבי להפקדה בקופת גמל לפי תיקון 190:

חוסכים עד גיל 67 – מכפלה של ארבע פעמים השכר הממוצע במשק במקדם המתאים לגילם.

חוסכים בני 67 ומעלה – מכפלה של חמש פעמים השכר הממוצע במשק במקדם המתאים לגילם.

טבלת המקדמים לחישוב תקרת ההפקדה לקופת גמל בתיקון 190:

5. ניהול הכספים וההשקעות בקופת גמל לפי תיקון 190

מהם דמי הניהול הממוצעים בקופות הגמל?

דמי הניהול הממוצעים בקופות הגמל עמדו בשנת 2017 על כ-0.6% מהחיסכון.

האם ניתן להעביר את הכספים בין מסלולי השקעה?

בהחלט. ניתן להעביר את הכספים המושקעים בקופות הגמל למסלול השקעה בהתאם להעדפתכם, בכל עת, ללא עמלות ומבלי לשלם מס רווח הון.

האם ניתן להעביר את הכספים לקופת גמל אחרת?

כן. ניתן להעביר את הכספים המושקעים לקופת גמל אחרת לבחירתכם, בכל עת, ללא עמלות ומבלי לשלם מס רווח הון.

האם כספי החיסכון מושקעים רק בשוק ההון?

מרבית כספי קופות הגמל אכן מושקע בשווקי ההון, במניות, אג"ח ובמוצרים פיננסיים נוספים.

עם זאת, בשנים האחרונות ניכרת מגמה של מנהלי ההשקעות בקופות הגמל להגדלת החשיפה לנכסים לא סחירים כמו השקעה בנדל"ן, תיקי משכנתאות ופרויקטי תשתיות.

איך משווים בין קופות הגמל?

קופות גמל הן מוצר חיסכון פשוט יחסית, שתנאיו זהים בין החברות השונות, ולכן ההשוואה בין קופות הגמל צריכה להתמקד ב-2 פרמטרים מרכזיים:

א. תשואות לאורך זמן

התשואה שמשיגים מנהלי קופות הגמל עבור החיסכון שלנו היא כמובן הסיבה העיקרית לחסוך במסגרת תיקון 190.

הבעיה, כמובן, היא שלא ניתן לדעת מי ממנהלי קופות הגמל ישיג את התשואה הגבוהה ביותר בעתיד. ועדיין, צריך לבחור, והמספרים ב-20 השנים האחרונות מראים שקיימים בשוק מנהלי כספים שמצליחים להשיג תשואות טובות יותר מאחרים לאורך זמן.

אז כאשר אנחנו באים לבחור קופות הגמל, אנחנו ממליצים לבדוק קודם כל את תשואות קופות הגמל השונות ב-3 השנים האחרונות, ולהתמקד ב-5 הקופות שהשיגו את התשואות הגבוהות ביותר.

ב. דמי ניהול

דמי הניהול בקופות הגמל לפי תיקון 190 הם למעשה המחיר שאנחנו משלמים עבור ניהול כספי החיסכון שלנו.

אחרי שבסעיף הקודם צמצמנו את רשימת מנהלי הקופות הפוטנציאליים בהתאם לתשואות שהשיגו, עכשיו צריך להבין מהם דמי הניהול שהם מוכנים להציע.

סקר שוק קצר, באמצעות סוכן או ישירות מול בית ההשקעות, יאפשר לנו למצוא את הקופות בעלות התשואה נטו (תשואה ממוצעת בניכוי דמי ניהול) הגבוהה ביותר.

האם ניתן לנהל את הכספים במסגרת תיקון 190 באופן עצמאי במסלול IRA?

כן. ניתן בהחלט להפקיד את הכספים לקופת גמל במסגרת תיקון 190, ולנהל את הכספים באופן עצמאי כמסלול IRA, או לחילופין לאפשר למנהל תיקים מטעמכם לפעול בתיק ולהשקיע את הכספים עבורכם.

עם זאת חשוב לדעת שרוב בתי ההשקעות קובעים סכום הפקדה מינימלי של 500 אלף ש"ח להשקעה במסלול IRA.

האם ניתן לרכוש נכסים אלטרנטיביים במסגרת קופת גמל בתיקון 190?

כן. לקוחות המנהלים את כספי קופת הגמל שלהם במסלול IRA יכולים בחלק מבתי ההשקעות להשקיע את כספם במסלולי השקעה אלטרנטיביים, ובכללם הלוואות חברתיות, השקעות בקרנות נדל"ן וכו'.

6. משיכת כספים מקופת גמל לפי תיקון 190

מתי ניתן למשוך את הכספים מקופת גמל לפי תיקון 190?

ניתן למשוך כספים מקופת גמל לפי תיקון 190 רק אם עומדים בשני תנאים:

1. החוסך או החוסכת הגיעו לגיל 60.

2. החוסך או החוסכת מקבלים קצבת פנסיה מינימלית של 4,500 ש"ח.

האם ניתן למשוך את כל הכספים שהופקדו בקופת הגמל במסגרת תיקון 190 בצורה הונית?

לפי החוק מוגדר שסכום של 34,452 ש"ח (נכון לשנת 2018) מתוך החיסכון יהיה ניתן למשוך רק בכפוף לקבלת אישור מרשויות המס, לאחר הגשת טופס 161 ד' בגיל פרישה.

את יתרת הכספים ניתן למשוך בצורה הונית, בכפוף לקיום הקצבה המזערית.

מדוע נקבע הסכום של כ-34 אלף ש"ח אותו לא ניתן למשוך עם כל החיסכון?

ברגע שאדם מבצע הפקדה באופן עצמאי לקופת הגמל הוא עשוי להיות זכאי להטבת מס.

כדי לא להיחשף לסיכון של מתן הטבת מס כפולה לחוסך, קופת הגמל "צובעת" את הסכום המקסימלי המזכה בהטבת מס (34,452 ש"ח בשנת 2018) באופן אוטומטי ככספים עליהם קיבל החוסך הטבת מס.

ועכשיו, כדי שיוכל החוסך לקבל בסכום חד פעמי את כל הכספים שהפקיד, עליו לקבל אישור ממס הכנסה המאשר שלא קיבל הטבת מס בשלב ההפקדה, וכי הוא זכאי להטבת המס הכלולה בתיקון 190 בשלב משיכת הכספים.

מהו סכום הקיצבה המזערי שמאפשר משיכת הכספים מקופת גמל לפי תיקון 190 כסכום הוני?

סכום הקיצבה המזערי עמד בשנת 2018 על 4,418 ש"ח.

מהן הטבות המס בעת משיכת כספים מקופת גמל לפי תיקון 190 בסכום חד פעמי?

חוסכים מעל גיל 60 ישלמו מס של 15% על הרווח הנומינלי.

לשם השוואה, המס על משיכת כספים ממוצרי חיסכון אחרים כגון פוליסות חיסכון, קרנות נאמנות, מניות וניהול תיקים עומד על 25% מהרווח הריאלי.

מהן הטבות המס בעת משיכת כספים מקופת גמל בתיקון 190 כקצבה?

ניתן לבחור לקבל את הכספים מקופת הגמל לפי תיקון 190 כקצבה, וליהנות מפטור מלא ממס רווח הון. בנוסף, גם הקצבה עצמה תהיה פטורה ממס.

מה קורה עם הכספים בקופת גמל לפי תיקון 190 אם החוסך הולך לעולמו?

במקרה של פטירת החוסך קיימים 2 תרחישים לכספי החיסכון בקופת הגמל לפי תיקון 190:

1. אם החוסך נפטר לפני גיל 75 – המוטבים בקופת הגמל יקבלו את הכספים בפטור מלא ממס רווחי הון.

2. אם החוסך נפטר אחרי גיל 75 – המוטבים בקופת הגמל יוכלו לבחור בין משיכת הכספים בתשלום מס רווח הון של 15% על הרווח הנומינאלי או לקבלם כקיצבה בפטור ממס רווחי הון.

האם ניתן למשוך את הכספים המושקעים בתיקון 190 כאנונה או הוראת קבע הפוכה?

לא. משיכת כספים חלקית מקופת הגמל מחייבת הגשת בקשת משיכה עבור כל סכום, ולא ניתן להגדיר מראש סכום מחזורי זהה וקבוע.

תוך כמה ימים ממועד הגשת בקשת המשיכה אקבל את הכסף?

הכסף יועבר לחשבון העו"ש של החוסך תוך 4 ימי עסקים לכל היותר.

מהם הטפסים שעלי להעביר בעת בקשת המשיכה?

בנוסף לטופס בקשת המשיכה, יש להעביר למנהל קופת הגמל 3 תלושי פנסיה, על מנת לאמת שהחוסך אכן מקבל קצבה מזערית של 4,418 ש"ח לפחות (בשנת 2018).

כמו כן תדרשו להעביר גם צילום ת.ז לצורך זיהוי ואימות.